| No 4 – diciembre de 2022 |

| Responsables de la Edición

Mariano Corbino |

| En este número encontrará diversos artículos y documentos relativos al periodo referido en el encabezado. Las opiniones escritas por los autores son estrictamente personales y no reflejan, necesariamente, las del Departamento o del Instituto de Relaciones Internacionales. |

Versión PDF (conjunta con el Boletín 51 de Seguridad)

* Contenido

Artículos

- El pasaporte y su relación con el crimen organizado. Enfoque pericial – documentológico

Soledad Maillet

OPLAC en el XI congreso de Relaciones Internacionales

- Riesgo de LA/FT en el mundo Fintech

Marcela Aizcorbe

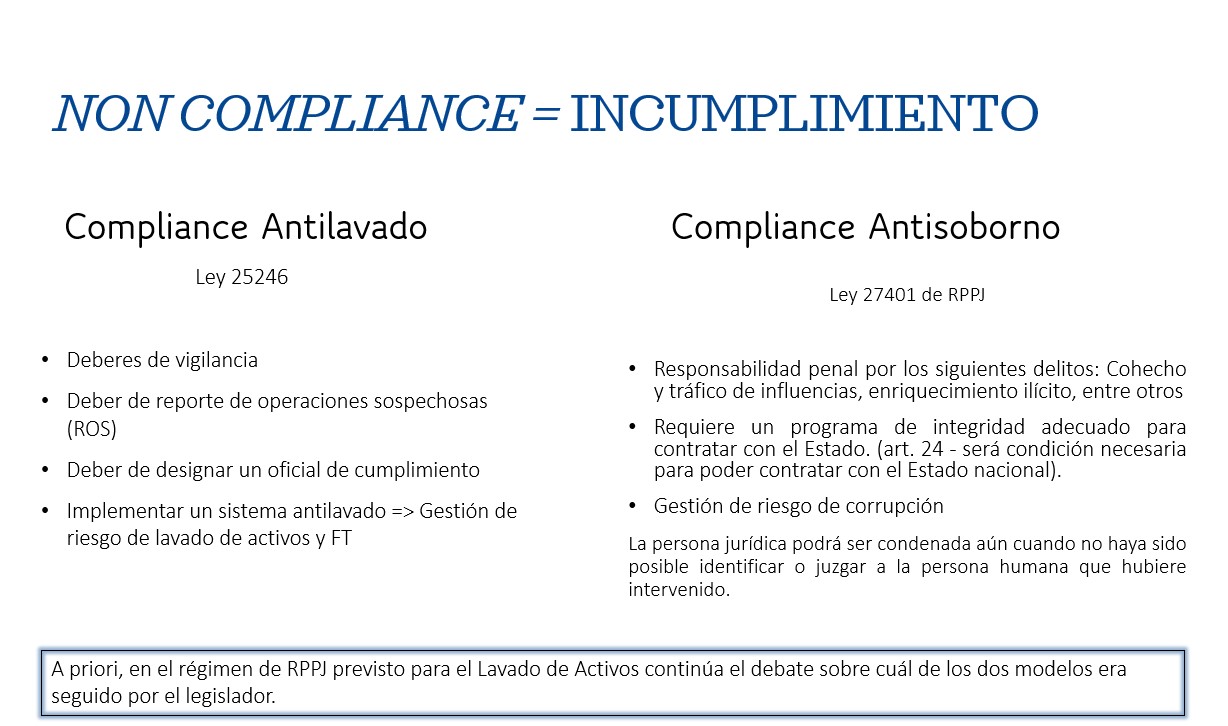

- La relación entre la prevención del lavado de activos y el rol del sector público: ley Antilavado 25.246 y del año 2011, Ley 26.683.

Luisa Fernanda Herrera

- Encuesta Nacional de Riesgos y de la Evaluación Nacional de Riesgos en Argentina (Decreto 652/22 y 653/22 PEN).

Julieta M. Pignanelli

- Fraude Corporativo: Un cambio de tendencia que pone en riesgo a las empresas

Fernando Peyretti

- Panamá: plan de reactivación económica y compromiso con la transparencia.

Issamary Sánchez Ortega

- Regulación en PLA/FT: Beneficios para los Sujetos Obligados

Karina Argüello

- El lavado de activos en los concursos preventivos y las quiebras

Adolfo Cervantes

- La responsabilidad penal de la persona jurídica desde la perspectiva del derecho internacional

Nicolás Cordini

- Una interdependencia local e internacional: Comunicación y Compliance

Javier Adrián Cubillas

- Criminal compliance: PLAFT y atribución de la responsabilidad penal de Sujetos Obligados.

Claudia Gabriela Fornari

Artículos

* El pasaporte y su relación con el crimen organizado.

Enfoque pericial – documentológico

Soledad Maillet[1]

Introducción

La lucha contra el delito es un objetivo compartido por todos los Estados y son grandes los esfuerzos para disminuir los índices de criminalidad e intentar proporcionar seguridad social. Cuando hablamos de Crimen Organizado Transnacional (COT), nos encontramos con una problemática aún más compleja de combatir, ya que su alcance no solo incide sobre un determinado territorio, sino que logra expandirse hacia otros países. Al ser una estructura criminal transnacional, surge la necesidad de crear y aplicar herramientas estratégicas de prevención, planeamiento y coordinación, unificadas internacionalmente.

Para afrontar a esta problemática, es imprescindible un abordaje interdisciplinario a fin de analizar minuciosamente las diferentes modalidades llevadas a cabo por estas organizaciones. En este artículo, se posará la atención en la falsificación / adulteración del pasaporte, una herramienta documental utilizada por este tipo de esquemas criminales para cruzar fronteras. Si bien este enfoque no es frecuente en la materia, resulta interesante mostrar una perspectiva pericial documentológica y su intervención en el proceso judicial.

El documento de viaje y su estudio pericial

En Argentina, además de utilizar el pasaporte para viajar al exterior, se tiene como alternativa el uso del Documento Nacional de Identidad para destinos que resulten países del MERCOSUR (Bolivia, Brasil, Colombia, Chile, Ecuador, Paraguay, Perú, Uruguay, Venezuela)[2].

Cuando hablamos del pasaporte desde un enfoque pericial, nos adentramos en aspectos que hacen a la seguridad del documento, es decir, en las medidas de seguridad añadidas a la cartilla para salvaguardar los datos y hacerle frente a la falsificación o adulteración. Para comprender en mejor medida estos dos últimos términos, traigo a este artículo algunos conceptos volcados por uno de los referentes en la materia, el Dr. Luis Gonzalo Velásquez Posada:

“1. Falsedad total o integral. Todo el documento es espurio –forjado se le suele denominar- aunque parezca verdadero.[3]

“La palabra alteración –derivada del verbo latino alterare, de alter, otro- designa en su acepción primaria la acción de “cambiar la esencia o forma de una cosa.”

“Según su mecanismo productor –el tipo de manipulación que las genera- las alteraciones pueden ser aditivas o por agregación de elementos, supresivas o por erradicación y sustitutivas o supresivo-aditivas.”

“La alteración intencional recibe el nombre específico de adulteración cuando tiene por objeto mudar la verdad documentada.”[4]

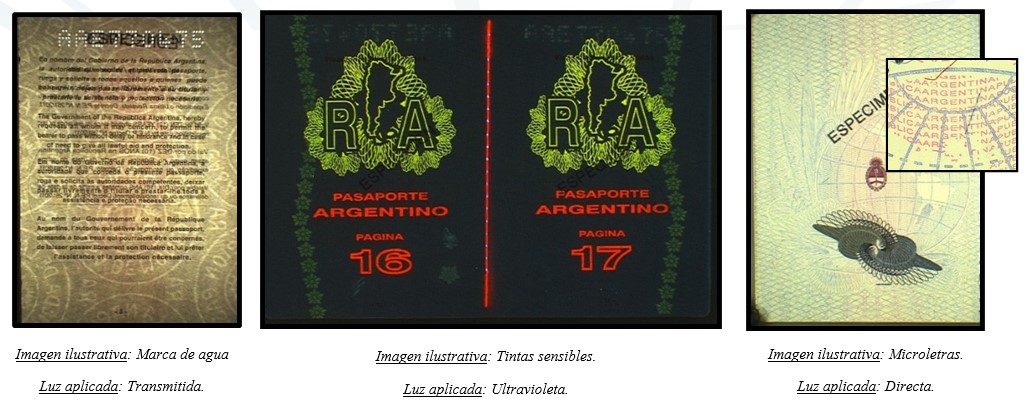

Cada país incorpora a su/s pasaporte/s una serie de elementos de seguridad, en su mayoría, dispuestos en el sustrato (al momento de la fabricación del papel), en los tipos de tintas (material tintóreo con características específicas), sistemas de impresión (diseños de alta complejidad) y chip electrónico (datos del titular / biométricos). A lo largo de los años, fueron emitidos diferentes formatos conforme la evolución y surgimiento de nuevos recursos, considerados y aplicados para mejorar la seguridad documental.

En el caso del pasaporte argentino, es el Registro Nacional de las Personas (RENAPER)[5] quien está facultado para incorporar las modificaciones, ajustes y actualizaciones en el diseño, las características y elementos de seguridad de los pasaportes que expide.

El objetivo es incluir elementos para proteger los datos que obran en el interior de la cartilla (por ejemplo: imagen fotográfica, nombre / apellido, fecha de emisión / vencimiento) ante la posibilidad de alteraciones como el borrado, agregado, reemplazo de página biográfica y, a su vez, dificultar la falsificación.

Ahora bien, en lo que respecta al marco normativo de la República Argentina, la tipificación penal para la falsificación de documentos se dispone en el Código Penal de la Nación Argentina, Libro Segundo – De los delitos – Título XII – Delitos contra la fe pública – Capítulo III – Falsificación de documentos en general, Artículo 292:

“El que hiciere en todo o en parte un documento falso o adultere uno verdadero, de modo que pueda resultar perjuicio, será reprimido con reclusión o prisión de uno a seis años, si se tratare de un instrumento público y con prisión de seis meses a dos años, si se tratare de un instrumento privado.

Si el documento falsificado o adulterado fuere de los destinados a acreditar la identidad de las personas o la titularidad del dominio o habilitación para circular de vehículos automotores, la pena será de tres a ocho años.

Para los efectos del párrafo anterior están equiparados a los documentos destinados a acreditar la identidad de las personas, aquellos que a tal fin se dieren a los integrantes de las fuerzas armadas, de seguridad, policiales o penitenciarias, las cédulas de identidad expedidas por autoridad pública competente, las libretas cívicas o de enrolamiento, y los pasaportes, así como también los certificados de parto y de nacimiento.”

Asimismo, el Artículo 296 del referido digesto, expresa: “El que hiciere uso de un documento o certificado falso o adulterado, será reprimido como si fuere autor de la falsedad.”

Retomando el punto de partida del presente, la falsificación o adulteración de este tipo de documentos puede ser un medio empleado por parte de organizaciones criminales para ingresar a diferentes territorios. En el 2020, fue de público conocimiento la noticia titulada: “Detuvieron a los líderes de una temible organización criminal turca en Puerto Madero: están hace cinco meses en el país”, los cuales ingresaron a la Argentina con pasaportes falsos.[6]

En los casos de esta índole, la judicatura actuante da intervención a un experto en materia documentológica[7] para que realice un informe técnico-pericial y determine la autenticidad o falsedad del pasaporte cuestionado[8], es decir, del cual se duda su procedencia.

ARTÍCULO 170.- Dictamen pericial. El dictamen será fundado y contendrá, de manera clara y precisa, una relación detallada de las operaciones practicadas y sus resultados, las observaciones de las partes o de sus consultores técnicos y las conclusiones que se formulen respecto de cada tema estudiado. Los peritos podrán dictaminar por separado en caso de que exista diversidad de opiniones entre ellos. El dictamen se presentará por escrito firmado y fechado, sin perjuicio de la declaración en las audiencias.[9]

Sin profundizar en detalles técnicos, considero oportuno mencionar, de manera general, el método aplicado para determinar la autenticidad o falsedad de un determinado documento. Dicho procedimiento, se basa en el estudio analítico-comparativo entre el material indubitado y el material cuestionado.

Los análisis inician con la observación óptica / lumínica del ejemplar indubitado del pasaporte de la nación que interviene. En caso que se cuestione un pasaporte de la República Argentina, debo analizar el ejemplar propio de la República Argentina y así, conforme corresponda. De este modo, identifico las medidas de seguridad que presenta.

Posteriormente, atañe efectuar una observación general / particular sobre la documental cuestionada (pasaporte aportado por el Organismo judicial que duda de su autenticidad) con el objeto de conocer las características del soporte, tipos de tintas y sistemas de impresión. Por consiguiente, se identifican los aspectos documentológicos que arroja cada elemento (indubitado / dubitado) y se procede a confrontarlos, a fin de determinar la autenticidad o falsedad de acuerdo a la valoración de los hallazgos.

Si el pasaporte cuestionado carece de las medidas de seguridad documentales que presenta el ejemplar indubitado, se determina su falsedad. En caso de establecer la autenticidad del pasaporte, los estudios continúan sobre el contenido que obra en el documento, con motivo de observar en detalle las características que presenta y concluir respecto a la presencia o no de alteraciones (raspado, borrado, reemplazo de imagen fotográfica / página biográfica, entre otras).

“Las maniobras realizadas para crear un documento falso o alterar uno verdadero suelen dejar rastros detectables, en principio, a través del examen sistemático de la pieza respectiva. Muchas veces basta con una metódica y cuidadosa observación del documento para advertir las huellas del mecanismo adoptado para su falsificación.”[10]

Este punto de observación muestra que el trabajo de los expertos en materia documentológica, aporta conclusiones de interés que coadyuva en las tareas investigativas conexas al crimen organizado.

Conclusión

Con el presente artículo, se intentó mostrar un breve recorrido del trabajo producido por profesionales del área documental, relacionado con la falsificación / adulteración de pasaportes como una vía utilizada por las organizaciones criminales para ingresar a diferentes países.

Como se indicó al comienzo de este artículo, al ser una estructura criminal transnacional, surge la necesidad de crear y aplicar herramientas estratégicas de prevención, planeamiento y coordinación, unificadas internacionalmente. En la temática que abordamos, resulta de gran importancia la comunicación entre las diferentes fuerzas de seguridad a nivel nacional e internacional, a fin de intercambiar información inherente a los tipos de modalidades falsificadoras producidas en los pasaportes / documentos de viaje. Es decir ¿cómo se llevó a cabo esa falsificación o adulteración?

Este tipo de registro permite interrelacionar información entre diferentes países y advertir las técnicas empleadas para efectuar las falsificaciones / adulteraciones. A su vez, la vinculación y comparación de las modalidades, dan posibilidad de lograr un resultado de correspondencia y dar cuenta que si se repite la metodología falsaria.

Lo expuesto fortalece la importancia de contar con un grupo de profesionales que aporten su conocimiento desde distintas áreas, sin embargo, con un punto de contacto entre las diferentes disciplinas.

Bibliografía

– Dr. Luis Gonzalo Velásquez Posada, “Falsedad documental y laboratorio forense”, 2013, Ediciones La Rocca.

– José Del Picchia (Hijo), Celso Mauro Ribeiro Del Picchia, Ana Maura Goncalves Del Picchia, “Tratado de Documentoscopía – La Falsedad Documental”, 2006, Ediciones La Rocca.

– Código Penal de la Nación Argentina.

– Código Procesal Penal Federal. Ministerio Público Fiscal. Procuración General de la Nación. República Argentina.

– https://www.argentina.gob.ar/servicio/tramitar-el-pasaporte-regular

– https://www.argentina.gob.ar/interior/registro-nacional-de-las-personas/institucional

OPLAC en el XI congreso de Relaciones Internacionales

Los pasados días 9, 10 y 11 de noviembre tuvo lugar en la sede del IRI el XI Congreso de Relaciones Internacionales. Compartimos aquí la participación de los integrantes de este Observatorio

Mesa 1: La importancia de la Prevención del Lavado de Activos en el ámbito público y privado

* Riesgo de LA/FT en el mundo Fintech

Marcela Aizcorbe[11]

Las fintech vienen creciendo de forma desmesurada en América latina. Acercaron el concepto del “online” e “innovación tecnológica” al mercado de banca y finanzas. Implementando procesos ágiles con menos requisitos y mayor eficiencia. Las mismas fueron impulsadas por la creciente demanda de servicios financieros que no estaban siendo cubiertos por el sector financiero tradicional. Este aumento de la demanda por servicios financieros digitales ya habían surgido con anterioridad a la pandemia como consecuencia de la transformación digital, pero que con el Covid 19, el proceso se aceleró al punto de llegar a su máxima expresión.

Las fintech son vulnerables al lavado de activos y financiamiento del terrorismo precisamente por las ventajas que sus negocios presentan.

El ecosistema Fintech, está formado por múltiples jugadores y en los últimos tres años el segmento pagos y remesas sigue siendo el de mayor peso con un 25%, impulsado por recientes desarrollos regulatorios en Brasil y México, mientras que el sector préstamos digitales con un porcentaje del 19% y el crowdfunding con uno del 5,5% también han evolucionado mucho en la región. Cabe destacar que a estos segmentos le siguen las plataformas de tecnologías empresariales para instituciones financieras con un porcentaje del 15%, gestión de finanzas empresariales con un 11% y seguros o insutech con un 7%.

En particular, en Argentina la cantidad de fintech creció el 37,3% entre 2020 y 2021, siendo uno de los países con mayor alza en el período, apenas por debajo de Brasil que tuvo un alza de 40,95% y lidera la región.

Con todo este desarrollo de la industria Fintech aparencen también las empresas supera los 1.000 millones de dólares.

La digitalización es un motor que permite ampliar la base de clientes, favoreciendo la inclusión financiera y resulta fundamental para brindar soluciones para operar a distancia a un menor costo, con mayor seguridad y mejor experiencia de usuario en comparación con los sistemas tradicionales.

Ahora bien es muy común que los sitios que captan a una gran masa de usuarios, se conviertan también en atractivos para los cibercriminales, lavadores y delincuentes que financian el terrorismo debido a la velocidad de las transacciones que estos presentan, el anonimato y a la posibilidad de reclutar personas que ya se encuentren operando en las mismas.

Las Fintech otorgan acceso a sus cuentas a través de un “onboarding digital” es decir el cliente se vincula de forma no presencial y muchas veces éste, con el objeto convertirse en un proceso de vinculación más ágil solicita mínimos requisitos. Por otro lado por no ser sujetos obligados, por falta de presupuesto o por querer destinarlo para otros fines la empresas Fintech, no implementan “Programas de Prevención de Lavado de Activos, Financiamiento del Terrorismo”, robustos, con bases en el principio de “conozca a su cliente” (Know Your Customer) alineandos a las mejores prácticas internacionales en la materia. En tal sentido, algunas de ellas realizan controles manuales ( control de listas terroristas o de alertas ), no desarrollan políticas y procedimientos sobre PLA/FT, no implementan un plan de capacitación, ni ponen prueba sus programas a traves de una revisión de auditoría independiente. Todo ello genera un riesgo enorme de LA/FT que es aprovechado sin dudarlo por las organizaciones criminales.

Pautas internacionales

El Grupo de Acción Financiera Internacional (GAFI) viene apoyando la innovación financiera, no obstante siempre señala que debe ser responsable, es decir estar en línea con los requisitos ALD / CFT establecidos en “Las 40 recomendaciones”. El GAFI desde 2018, para apoyar la innovación financiera ha lanzado una nueva plataforma para compartir iniciativas y desarrollos en beneficio de los gobiernos y el sector privado de manera más amplia. Esta plataforma muestra una colección de iniciativas nacionales y desarrollos relevantes para FinTech y RegTech. El “reg tech” es el nuevo concepto que está revolucionando las tecnologías financieras. De él surge una nueva ola de fintech que, aplicando tecnologías como el “cloud computing” o “big data”, a fin de reducir la gran cantidad de tiempo y los elevados costos que se dedican al cumplimiento regulatorio. En otras palabras, la tecnología ayuda a cumplir con la regulación y a mejorar en general todos los procesos de debida diligencia de PLA/FT especialmente para la generación de los reportes de operaciones sospechosas.

Conclusiones

Las Fintech independientemente de que sean o no sujetos obligados son vulnerables al LA/FT por ello es muy importante que puedan establecer progamas de PLA/FT robustos, adecuados a las mejores prácticas internacionales proporcionadas por el GAFI.

El presupuesto adjudicado para estos fines no debe considerarse como un gasto, sino como una inversión, que le otorgará a la compañía una ventaja competitiva sobre el resto de las Fintech, reduciendo y mitigando sus riesgos de LA/FT y el reputacional, colocando a la empresa en el ranquing de las mejores empresas destacadas de su vertical.

“Los criptoactivos y el riesgo de LA/FT”

El uso de criptoactivos para lavar dinero está aumentando, particularmente entre las bandas de narcotraficantes de América Latina. También durante la pandemia se incrementaron los ataques de ransomware dejando a las empresas incluso a varios gobiernos muy expuestas donde se extraen datos sensibles y se exigen un rescate a pagar generalmente en bitcoins. Además las criptomonedas son utilizadas para financiar el terrorismo, un ejemplo de ello se observa en el sitio web de Brigadas Al Qassam, ya que todos los visitantes reciben una dirección única de Bitcoin a donde pueden enviar la moneda digital, y este es un método que hace que las donaciones sean casi imposibles de rastrear para las agencias de seguridad.

Los criptoactivos funcionan como una alternativa al uso del dinero tradicional o dinero fiduciario y además presentan una serie de ventajas que los ha popularizado entre los criminales.

El alcance global de los criptoactivos es el primero de los riesgos a los que deben enfrentarse los países, los reguladores y la comunidad internacional. Tanto el lavado de activos como el financiamiento del terrorismo son delitos transnancionales que requieren el esfuerzo y colaboración mundial para combatirlos. Los criptoactivos se obtienen y se manejan a través de internet y pueden ser utilizados para pagos transfronterizos y transferencias de fondos, entre otras cosas, sin restricción alguna. Además, los criptoactivos comúnmente dependen de infraestructuras complejas que involucran a varias entidades, a menudo repartidas en varios países, para transferir fondos o ejecutar los pagos y en la mayoría de los casos se tratan de jurisdicciones sin regulaciones y controles por parte de las autoridades.

El segundo riesgo, que genera este tipo de operatorias, es la falta de regulación y controles específicos en los distintos países. Sin duda son pocos los países que han avanzado en relación a esta materia y que cuenten con una legislación completa y adecuada para manejar este tema. No obstante el GAFI viene trabajando muy fuertemente emitiendo informes, señalando metodologías en relación a esta temática, con el objeto de que los países tomen conciencia de los riesgos que los mismos generan y que trabajen con medidas concretas que aseguren la integridad del sistema financiero global. En tal sentido, en octubre de 2018, el GAFI actualizó sus Estándares para aclarar que la Recomendación Nº 15 aplicaba a las actividades con activos virtuales (AV) y a los proveedores de servicios de activos virtuales (VASP) y en junio de 2019, adoptó una nota interpretativa para la recomendación aludida, donde aclaraba y ampliaba aún más la aplicación de los requisitos del GAFI a las actividades u operaciones de los AV y VASP, incluso con respecto a la notificación de operaciones sospechosas en relación a los mismos. Resta señalar que el GAFI publicó una Guía actualizada para aplicar un enfoque basado en el riesgo para activos virtuales y proveedores de servicios de activos virtuales, con el objeto de ayudar aún más a los países y a los proveedores de productos y servicios de activos virtuales a comprender y cumplir con sus obligaciones de PLD/FT.

El tercer riesgo, está relacionado con la velocidad en las transacciones. Las transacciones de criptomonedas se caracterizan por su alta velocidad de procesamiento y por tener una efectividad en términos generales, casi inmediata. Esta es una característica muy apreciada por los cibercriminales sobre todo porque colabora en el proceso de lavado de activos para borrar el rastro y concretar el objetivo de convertir los activos ilícitos, en activos legales.

Ahora bien, el más importante de los riesgos sobre el que tienen que trabajar las entidades, los reguladores y la comunidad internacional, es sin duda, el anonimato, que es nuestro cuarto riesgo. Las transacciones realizadas con criptomonedas en los sistemas descentralizados, quedan registradas en la Blockchain, aunque no quedan registrados los datos de los usuarios ya que no tienen que identificarse para interactuar con un sistema descentralizado, simplemente estos sistemas utilizan una llave privada y pública, lo cual significa que los usuarios pueden permanecer anónimos. Esta situación dificulta el proceso de prevención de LA/FT ya que no permite una correcta identificación, ni contar con un adecuado conocimiento del cliente y en consecuencia tampoco puede efectuarse una correcta debida diligencia. Tal como lo ha establecido el GAFI[12] “…Los sistemas descentralizados son particularmente vulnerables a los riesgos del anonimato. Por ejemplo, por diseño, direcciones de Bitcoin, que funcionan como cuentas, no tienen ningún nombre u otra identificación de cliente conectado, y el sistema no tiene ningún servidor central o proveedor de servicios. El protocolo de Bitcoin no requiere o proporciona la identificación y verificación de los participantes o genera registros históricos de las transacciones que están necesariamente asociadas con la identidad del mundo real. No hay ningún órgano de supervisión central y no hay software de PLA disponible actualmente para monitorear e identificar patrones de transacciones sospechosas…”. Complementariamente en otro documento el GAFILAT [13] se refirió al anonimato estableciendo una serie de señales de alerta que aportan mucho a la hora desarrollar los escenarios de monitoreo y lograr obtener un buen mitigante para este riesgo. Sin duda, este anonimato expone a la entidad a un elevado riesgo sobre el cual entendemos que la mejor medida mitigante será contar un programa de PLA/FT robusto que no permita operar con clientes anónimos.

El quinto riesgo, al que se exponen las entidades cuando operan con criptoactivos, es a la forma de obtención de los mismos, ya que en algunos casos va a ser posible contar con documentación respaldatoria del origen de los fondos y en otros no. En tal sentido, los criptoactivos se pueden obtener mediante:

- Minería: Es una actividad comercial a la que mucha gente se está dedicando, que consiste, básicamente, en resolver un problema matemático en la blockchain a cambio de una recompensa que es precisamente la obtención de una parte de una criptomoneda que corresponde a la red que se está minando.

- Video juegos: Axie Infinity, Litebringer, Neon District, son algunos de los juegos en red, que permiten ganar criptomonedas.Cada vez se está ampliando más, esta posibilidad para los usuarios en línea siendo esta una actividad no regulada.

- Token no fungibles (NFT):Son activos digitales que representan objetos del mundo real como arte, música, elementos del juego y videos. Se compran y venden en línea, frecuentemente con criptomonedas, y generalmente están codificados con el mismo software subyacente que muchos criptos. Esta es una industria que crece cada vez más y resulta ideal para los delincuentes, no solo porque no está regulada sino porque el NTF puede representar elevados valores, tales como los que tienen las obras de arte.

- Compra/venta a través de exchanges: Las exchanges ofrecen plataformas para sus clientes a fin de que realicen intercambios de criptomonedas. Las exchanges encuadraría dentro del concepto de VASP que maneja el GAFI y por tanto deberían implementar un programa de PLA/FT para realizar una debida diligencia con sus clientes e incluso reportarlos ante las autoridades cuando no encuentren justificación a los movimientos canalizados por sus plataformas.

- Plataformas Peer-to-peer (P2P): Son plataformas que de forma directa permiten el intercambio entre persona a persona para adquirir o vender criptomonedas. Elimina la existencia de clientes, exchanges y servidores.

- El pago por determinadas prestaciones: Hay tiendas que permiten usar las criptomonedas como método de pago y se pueden comprar o pagar viajes, pasajes de avión, tarjetas de regalo e incluso videojuegos o prendas de ropa.

El último de los riesgos para mencionar, es el relacionado con las monedas de privacidad. No todas las criptomonedas son iguales. Las llamadas monedas de privacidad, como Monero y Dash, son más riesgosas que el resto de las monedas, son una clase de criptomonedas que impulsan las transacciones privadas y anónimas de la cadena de bloques al ocultar su origen y destino. Con las monedas de privacidad los criminales pueden esconderse de las autoridades y emplear programas para distribuir sus activos en muchas plataformas a la vez y hacerlos más difíciles de detectar, tales como: las páginas de apuestas, los llamados “mixers”, que son plataformas que ofrecen mezclar criptomonedas con las de otros usuarios para hacerlas más difíciles de rastrear. Si bien las monedas de privacidad aún no están prohibidas, están dificultando las cosas tanto para los países como para los intercambios que están sujetos a requisitos de intercambio de información debido a regulaciones como la Regla de viaje del GAFI dispuesta en la Recomendación Nº 16.

Conclusiones

Los criptoactivos son sin duda atractivos para los delincuentes, principalmente debido al anonimato que presentan y la facilidad y velocidad con la que se pueden enviar fondos en cualquier lugar del mundo, desde internet o incluso mediante un celular. No obstante la realidad nos demuestra que son cada vez más las funciones que pueden tener, no solo como medios de pago, o para efectuar inversiones, sino por ejemplo la compra de obras de arte a través de los NFT, o los juegos online mediante los que se adquieren tokens que luego son intercambiados mediante los PSAV. Sin duda, los criptoactivos irán tomando cada vez más relevancia en la vida cotidiana de las personas, y el gran desafío, será el evitar que sean utilizados por los lavadores, organizaciones criminales y ciberdelincuentes como vehículos para lavar activos y financiar el terrorismo. El mejor mitigante que podrán implementar las entidades será el establecer programas de PLA/FT robustos, adecuados a las mejores prácticas internacionales proporcionadas por el GAFI.

* La relación entre la prevención del lavado de activos y el rol del sector público: ley Antilavado 25.246 y del año 2011, Ley 26.683.

Luisa Fernanda Herrera[14]

La relación entre la prevención del lavado de activos y el rol del sector público, da una gran importancia a dos elementos que hacen parte de la ley madre Antilavado en Argentina: la muy famosa y conocida ley 25.246 junto con su modificatoria del año 2011: la Ley 26.683. Ambos elementos a los que nos referiremos a continuación están directamente relacionados con el sector público:

1) El primer elemento está consignado en el Art. 6 de la Ley 25.246 y se refiere a la lista de los delitos previos, precedentes del lavado de activos. De la lista de los once delitos previos contemplados en el Art. 303 del Código Penal Argentino, me interesa mencionar dos que están directamente relacionados con el sector y la administración pública:

– El primero es el literal (e) del ya mencionado Art. 303, que hace referencia al conjunto de los Delitos de fraude contra la administración pública que se encuentran consignados en el Art. 174 del Inciso 5 del Código Penal y que reza de la siguiente manera: se dará prisión a quien cometa alguno de estos delitos, de entre 2 y 6 años. La pena es agravada si el autor del fraude es un funcionario público. Estos fraudes perjudican el patrimonio de la administración pública.

– El segundo es el literal (f) que se refiere a los Delitos contra la Administración Pública previstos en los capítulos VI, VII, IX y IX bis, del Título XI, del Libro Segundo, del Código Penal y que enlista los siguientes delitos:

- Capítulo VI: cohecho y tráfico de influencias

- Capítulo VII: malversación de fondos públicos.

- Capítulo IX: exacciones ilegales.

- Capítulo IX bis: enriquecimiento ilícito de funcionarios públicos.

Además de lo anterior, el delito del lavado de activos está tipificado en el Art. 303 del Código Penal Argentino. En este Artículo se habla de la carga penal que puede tener un funcionario público que cometa el delito en cuestión diciendo lo siguiente: Cuando el autor fuera un funcionario público que hubiera cometido el hecho en ejercicio u ocasión de sus funciones, sufrirá, además, pena de inhabilitación especial de tres a diez años.

2) El segundo elemento que pone en relación directa la prevención del lavado de activos con el sector público son los sujetos obligados. Los sujetos obligados en el mundo de la prevención del lavado de dinero o blanqueo de capitales son aquellos a los que se les ha impuesto el deber de informar a la UIF las operaciones sospechosas mediante los ROS (reportes de operaciones sospechosas). Los sujetos obligados se encuentran enumerados en el Art. 20 de la ley 25.246, que en el año 2011 fue modificado por la Ley 26.683.

Existen en la actualidad veinte y tres tipos de Sujetos Obligados de los cuales nos interesa poner el foco en el numeral 15 del Art. 20 ya que se centra en los Organismos de la Administración Pública enlistados a continuación: BCRA (Banco Central de la República Argentina), AFIP (Admón. Federal de Ingresos Públicos), SSN (Superintendencia de Seguros de la Nación), CNV (Comisión Nacional de Valores), IGJ (Inspección General de Justicia), INAES (Instituto Nacional de Asociativismo y Economía Social) y el Tribunal Nacional de Defensa de la Competencia.

Los anteriores sujetos obligados que pertenecen al sector público, no solamente son sujetos obligados supervisados sino que también son contralores y supervisores de otros sujetos obligados a su cargo. Estos sujetos obligados en colaboración con la UIF, integran entonces el esquema de supervisión Antilavado de la Argentina desde la cara del sector público.

Lo anterior está claramente estipulado en la Resolución de la UIF Nº 220 del Año 2011 que dispone la colaboración por ejemplo, de la AFIP en la Supervisión de los Sujetos Obligados.

Se trata de un Sistema preventivo público-privado, en el que juegan un rol esencial los Sujetos Obligados tanto del sector público como del sector privado, pues son éstos quienes proveen a la Unidad de Información Financiera la información necesaria para el cumplimiento de su misión. En el caso del sector público, los sujetos obligados no solamente proveen de información importante a la UIF sino que también ayudan en la labor del monitoreo Antilavado.

Estas entidades públicas son descentralizadas y autárquicas, es decir, son autosuficientes como un todo en sí mismo, siempre buscando reducir las influencias económicas, y políticas y ejerciendo funciones regulatorias, de control, supervisión y superintendencia sobre actividades económicas y negocios jurídicos y sobre sujetos de derecho, individuales o colectivos.

Si se trata de una entidad financiera, la autoridad máxima es el BCRA (Banco Central de la República Argentina), si el sujeto obligado participa en el mercado de capitales es la CNV (Comisión Nacional de Valores) la encargada de supervisar, monitorear y controlar, y si es un escribano público es el Colegio Público de escribanos quien se hace cargo.

Hay que tener en cuenta que la corrupción en el sector público es el delito precedente más importante que padece la administración pública en lo que a lavado de activos se refiere ya que es la principal generadora de dinero sucio que precisa ser lavado, limpiado o blanqueado.

Yendo un poco más, es necesario decir que el régimen contra el lavado de dinero y la corrupción se desarrolla en dos frentes indisolubles y vitales: la prevención y la represión.

La Prevención consta de las sanciones, regulación, monitoreo, supervisión, presentación de informes y medidas de debida diligencia (due diligence) que todos y cada uno de los sujetos obligados tanto del sector público como privado deben poner en práctica en su día a día.

El otro frente, el de la Represión que trata la confiscación, enjuiciamiento y penalización, y las investigaciones judiciales. En este frente se persiguen dos finalidades esenciales, en primer lugar, proteger el sistema financiero y económico y en segundo lugar, colaborar con los tribunales de justicia.

El régimen contra el lavado de dinero y la corrupción se desarrolla también en tres niveles: 1) a nivel nacional a la cabeza de la UIF, 2) a nivel regional a la cabeza de GAFILAT (Grupo de acción financiera de Latinoamérica) y 3) a nivel internacional/global a la cabeza del GAFI (Grupo de acción financiera) y del Grupo Egmont.

Las interacciones entre el sector público y el sector privado por ser susceptibles de cometer ilícitos de corrupción en su interior han buscado ser reguladas, controladas y monitoreadas a través del desarrollo y la implementación de los programas de integridad tanto en las empresas privadas, como en las públicas, pasando por las públicas-privadas, que deben no solo tener un programa de integridad sino también cumplirlo a cabalidad.

Todo programa de integridad debe cumplir con tres elementos que tienen un tinte de obligatoriedad y que son fundamentales en su composición:

- Un código de ética o de conducta, que es el equivalente a la existencia de políticas y procedimientos de integridad que incluye el compromiso de tolerancia cero a la corrupción.

- Las reglas y los procedimientos específicos para prevenir ilícitos en el ámbito de los concursos y los procesos licitatorios, en la ejecución de contratos administrativos o en cualquier otra interacción con el sector público

- Las capacitaciones periódicas tanto de los directores que conforman la organización como de los empleados.

Es muy importante tener en cuenta que los programas de integridad deben ser diseñados a medida considerando los riesgos propios de la actividad que realiza la empresa, la dimensión de esa actividad y la capacidad económica de la organización.

No hay que olvidar nunca que un programa de integridad que resulta adecuado para la empresa, puede ser utilizado por la misma para la búsqueda de la reducción o exención de responsabilidad penal y/o administrativa dada la situación de que haya cometido un ilícito.

Lo relevante entonces no es si el programa de integridad de la empresa está estructurado en base a los elementos enunciados más arriba que hacen parte fundamental de la Ley 27.401, la ley de Responsabilidad penal empresaria de las personas jurídicas, sino que lo fundamental es que mediante ese programa de integridad pueda la empresa explicar y justificar que se ha organizado, con reglas y procedimientos, para prevenir ilícitos en el marco de la interacción público-privada.

* Encuesta Nacional[15] de Riesgos y de la Evaluación Nacional de Riesgos en Argentina (Decreto 652/22 y 653/22 PEN).

Julieta M. Pignanelli

En mis exposiciones hablé de la Encuesta Nacional de Riesgos y de la Evaluación Nacional de Riesgos en Argentina (Decreto 652/22 y 653/22 PEN). Ambas se encuentran en consonancia con la Recomendación 1 y 2 del Grupo de Acción Financiera Internacional: Evaluación de riesgos y Cooperación Internacional, esto último redunda en la aplicación del enfoque basado en riesgo.

Estructuras Jurídicas Complejas

Hasta el momento, diversos organismos públicos poseen información respecto a los beneficiarios finales, pero no existe un registro centralizado al que las autoridades competentes puedan acceder, o del que puedan obtener información, de manera rápida, eficiente y actualizada. La UIF ha dictado la Resolución 112/21 que define como beneficiario final a la/s persona/s humana/s que posean como mínimo el diez por ciento (10 %) del capital o de los derechos de voto de una persona jurídica, un fideicomiso, un fondo de inversión, un patrimonio de afectación y/o de cualquier otra estructura jurídica; y/o a la/s persona/s humana/s que por otros medios ejerza/n el control final de las mismas. Asimismo, establece que, cuando no sea posible individualizar a aquella/s persona/s humana/s que revista/n la condición de beneficiario/a final, se considerará como tal a la persona humana que tenga a su cargo la dirección, administración o representación de la persona jurídica, el fideicomiso, el fondo de inversión, el patrimonio de afectación y/o la estructura jurídica.

Amenazas y vulnerabilidades. Evaluación Nacional de Riesgos

Se cuantificaron las amenazas y vulnerabilidades del país. Las recomendaciones 25 y 25 del GAFI son las referidas a transparencia y beneficiario final de las diversas estructuras jurídicas.

Uno de los delitos que se cuantificaron específicamente es el de contrabando. Las vulnerabilidades están dadas por la informalidad y las operaciones marginales de cambio.

Anteproyecto de reforma PLAFT presentado por el PEN

Asimismo, en mayo de 2022, se presentó un anteproyecto del PEN de reforma a la ley 25246 y al Código penal argentino para el tipo societario de financiamiento del terrorismo.

Reformas relacionadas a la Unidad de Información en el Anteproyecto de Reforma PLAFT

En el caso de la UIF se proyecta autarquía funcional, administrativa y económica, además de la financiera, la incorporación de la facultad de la UIF de disponer sanciones financieras dirigidas, es decir, el congelamiento administrativo de fondos u otros activos, mediante resolución fundada y con comunicación inmediata al Ministerio Público Fiscal y/o al juez competente, vinculado a operaciones sospechosas de financiación del terrorismo y financiamiento de la proliferación de armas de destrucción masiva; Incorporación de la facultad de la UIF de disponer medidas específicas de mitigación de riesgos (contramedidas) a las relaciones comerciales y transacciones con personas humanas y jurídicas, e instituciones financieras, procedentes de jurisdicciones de mayor riesgo; Incorporación de un artículo que regula la correcta utilización de la información proveniente de organismos análogos extranjeros.

En relación a la gama de sujetos obligados a informar a la UIF, se proyecta: la incorporación de los proveedores de servicios de activos virtuales, aquellas personas humanas o jurídicas que realizan en nombre de un tercero, custodia y administración de efectivo o valores líquidos, abogados y proveedores de servicios societarios y fiduciarios, en determinados supuestos; la adecuación de algunos sujetos obligados al Glosario General de GAFI; y la supresión de algunos sujetos obligados, como ciertos intermediarios de seguros, las organizaciones sin fines de lucro y el Tribunal Nacional de Defensa de la Competencia. Finalmente, también prevé un registro unificado de beneficiarios finales.

Conclusiones:

Argentina avanza hacia una mejora continua en el programa antilavado nacional que contempla el enfoque basado en riesgo y las 40 recomendaciones actualizadas del GAFI de cara a la Evaluación Mutua del 2023, con especial énfasis en la problemática nacional de regulación del tipo de cambio, informalidad, contrabando y también delitos tributarios (en este sentido cobra relevancia la reciprocidad en el intercambio de información financiera con el IRS/ USA y la AFIP argentina)

Mesa 2: Estafas y Fraudes corporativos: La importancia del Cumplimiento normativo a nivel local e internacional

* Fraude Corporativo: Un cambio de tendencia que pone en riesgo a las empresas

Fernando Peyretti[16]

Características del fraude corporativo

El fraude corporativo afecta a todas las organizaciones. En América Latina y el Caribe, a partir de un estudio realizado por BDO, identificamos que el 81% de los encuestados ignora el impacto del fraude corporativo en las organizaciones en las que trabajan. Las pérdidas generadas por los casos de fraude, además de impactar directamente sobre las empresas involucradas; también se trasladan a inversores, proveedores, al sistema financiero, y a las comunidades en general.

Solo el 36% de los encuestados cree que sus organizaciones están adecuadamente preparadas para prevenir, detectar y responder al fraude. Así mismo, las compañías que detectaron casos de fraude durante el último año, en promedio, sufrieron 46 casos durante el último año. Los casos de Fraudes de Ciberseguridad, pasaron a liderar las tipologías típicas de Fraude Corporativo, representando un 58% de los casos, y los esquemas de “Corrupción” y de “Fraude en Compras”, liderados principalmente por la Gerencia Media, duplicaron a los casos de Malversación de activos.

Durante la pandemia se identificó una explosión de casos catalogados dentro de tipologías de Fraude de Ciberseguridad, siendo un cambio de tendencia que debemos seguir con mucha atención.

Adicionalmente, el 25% de los casos de fraude involucraron pérdidas mayores a 500 mil dólares, y el 3% implicaron pérdidas mayores a los 100 millones de dólares. El fraude corporativo generó 163 mil dólares de pérdidas en promedio por cada incidente detectado durante el último año para cada empresa. El 74% de los esquemas identificados tuvieron una duración máxima de hasta 2 años, y el 77% de los mismos fueron cometido por más de una persona.

En cuanto a la distribución geográfica: Argentina, México y Brasil concentraron el 74% de los casos de fraudes detectados en la región.

Solo 28% de los esquemas de fraude se detectaron como consecuencia de reportes internos, ya que los sistemas de canales de denuncia aún no se encuentran difundidos masivamente en la región. Por otro lado, los controles basados en tecnología, únicamente detectaron el 9% de los casos, mostrando un fuerte contraste con la tendencia global para esta categoría, que implica un 44%. Las empresas en nuestra región manifiestan tener entornos de control interno inmaduros de forma extendida.

Al momento de hablar de los fraudes más significativos, observamos una creciente tendencia por la judicialización de los mismos, ya que un 37% de los casos fueron llevados a juicio; y los «cambios en los procesos de negocios» y los «despidos de personal» fueron las medidas más extendidas entre las organizaciones, en un 93% y un 51%, respectivamente.

Así mismo, se observa que no existe una tendencia que nos permita vincular la antigüedad o jerarquía de un empleado con una mayor o menor probabilidad de cometer un fraude, representando un cambio de tendencia que continúa fortaleciéndose durante la última década.

Identificamos que los programas anti-fraude y anti-corrupción deben actualizarse para enfrentar a los nuevos desafíos que están surgiendo, a partir del fuerte enfoque relacionado con la lucha en contra de la corrupción, cada vez más importante en la región. La presencia de un sistema robusto de controles puede ser un poderoso elemento disuasorio, así como un mecanismo de prevención y detección, de esquemas que involucren casos de fraude y corrupción.

Respecto de los canales de denuncia solo el 11% de las empresas implementaron dichos canales, siguiendo las mejores prácticas, utilizando los servicios de compañías especializadas. En esta misma línea son pocas las empresas que perciben que han logrado gestionar el cambio cultural necesario para que sus colaboradores reporten, sin excepción, hechos significativos contrarios al desarrollo ético de los negocios. Solo un 26% de los encuestados, asegura que en su organización los colaboradores siempre reportarían hechos graves, a través de los canales de denuncia establecidos.

En comparación con la encuesta realizada por BDO en 2018/2019, observamos un incremento del 8% en la cantidad de organizaciones que mencionan estar alcanzadas por alguna norma anti-corrupción. Por otro lado, del 54% de las organizaciones que dicen no estar alcanzadas por ningún estándar anti-corrupción, el 67% corresponde a empresas cuyas casas matrices están constituidas en países que ya han sancionado una norma anti-corrupción.

Respecto de las perspectivas sobre el impacto del fraude corporativo, el 52% de las empresas creen que el fraude corporativo fue igual o mayor comparado con el año anterior. Al mismo tiempo, el 69% de las empresas latinoamericanas creen que el fraude corporativo será igual o mayor comparado con los últimos 12 meses, pero ante este escenario descripto, es llamativo como solo el 33% manifiesta que incrementará sus inversiones para adaptarse a la coyuntura pronosticada.

Recomendaciones clave

A partir de lo puntualizado, está claro que las organizaciones deben actuar rápidamente.

Según las respuestas consolidadas por BDO, a partir de los distintos puntos de vista recibidos desde Latinoamérica y el Caribe, consideramos que las siguientes acciones están alineadas con los desafíos que enfrentan las organizaciones, asociados con el fraude corporativo y a la corrupción. La tendencia internacional nos muestra que el desarrollo de negocios basados en principios éticos requiere una gestión integral, con la implementación de programas de Compliance que incluyan los siguientes aspectos:

- Un claro apoyo desde la alta dirección (Tone from the Top): será fundamental para que la lucha contra el fraude y la corrupción ocupe un lugar relevante dentro de la estrategia de las organizaciones.

- Identificación de riesgos: La disuasión y la prevención del fraude comienzan por la comprensión de los riesgos presentes en todos los procesos de negocios. La identificación de riesgos como punto de partida es central para desarrollar esquemas de control interno eficientes y totalmente adaptados a cada organización.

- Monitoreo y evaluación continua, con foco en controles basados en tecnología: Nuestros encuestados informaron que los controles basados en tecnología representaron el 9% de los fraudes detectados en la región, cuando a nivel mundial se reportó una media del 44%. Es fundamental que las organizaciones aumenten sus inversiones en tecnología para robustecer los ambientes de control interno, en escenarios en los que la transformación digital continuará expandiéndose.

- Identificación de brechas de Ciberseguridad: comprendemos que durante el periodo de pandemia se generó una necesidad por digitalizar procesos y transformar digitalmente negocios como nunca antes, y la prioridad fue hacer esto con mucha rapidez, ya que de ello dependía la supervivencia de las organizaciones. Esta coyuntura generó un escenario propicio para un aumento exponencial de los esquemas fraude de ciberseguridad. A partir de estos aprendizajes, es clave incorporar una mirada desde la ciberseguridad como parte de la estrategia de negocios de toda organización.

- Capacitación a los empleados y a terceras partes que provean servicios estratégicos: Las organizaciones deben realizar capacitaciones periódicas tanto a los empleados, como parte de sus programas antifraude y anticorrupción, e incluir al personal clave, vinculado a servicios estratégicos provistos por terceros.

- Screening de Terceras Partes: Más de 95% de las investigaciones que implicaron sanciones en el marco de la FCPA demostraron la participación de terceras partes en el desarrollo de esquemas de pagos de sobornos a funcionaron públicos. Adicionalmente las empresas indicaron en un estudio realizado por BDO, que en el 18% de los casos de fraude se identificaron a terceras partes liderando la perpetración del caso de fraude más significativo ocurrido durante el último año: incluyendo proveedores, clientes y personal tercerizado.

- Investigaciones internas: Las investigaciones desarrolladas en Latinoamérica y el Caribe se llevaron adelante aplicando protocolos de investigación previamente establecidos, en un 70% de los casos; lo cual es muy alentador pensando en que cada vez más organizaciones están comprendiendo la necesidad de realizar investigaciones profesionales para llevar a juicio casos de fraude, así como también para reportar hechos de corrupción en múltiples jurisdicciones.

- Implementación de canales de denuncia: En nuestra región solo el 28% de los esquemas de fraude se detectaron como consecuencia de una denuncia interna, cuando a nivel internacional cerca del 45% de los casos se detectan por esta vía, siendo la principal herramienta de detección de casos de fraude. Es deseable que las organizaciones rápidamente implementen canales que aseguren la confidencialidad y el anonimato, acompañados por políticas anti-represalias.

- Fortalecimiento de la función de Compliance: Durante la última década, vimos como cada vez más compañías incorporaron roles de Compliance y desarrollaron sus programas de Integridad, a la luz de las recientes normas anti-corrupción promovidas por la OCDE, así como por el fuerte enforcement de la FCPA. En la coyuntura actual, observamos que las compañías deben profundizar esta tendencia, incorporando la mirada de Compliance de forma más profunda a la estrategia de negocios, y llevando los programas de Compliance inicialmente desarrollados, a un siguiente nivel de madurez, mediante la implementación de las recientes normas ISO 37001 (Sistemas de gestión anti-soborno), y la ISO 37301 (Sistemas de gestión de cumplimiento).

* Panamá: plan de reactivación económica y compromiso con la transparencia.

Issamary Sánchez Ortega[17]

Nuestro país, como todas las naciones del mundo, fue sometido a una pandemia, la cual ha dejado sus secuelas y grandes retos por afrontar.

Entre nuestras prioridades económicas, podemos mencionar: 1. La relevancia de estimular el crecimiento económico sostenido e inclusivo que nos permita reducir las tasas de desempleo, informalidad y pobreza, 2. La consolidación de las finanzas públicas, 3. El fortalecimiento de los fundamentos económicos a través de políticas públicas y 4. Continuar con el programa de inversiones para apoyar el crecimiento económico, ejecutando las acciones necesarias para que nuestro país salga de las listas internacionales.

La República de Panamá posee una economía de servicio, con un Centro Financiero Internacional ejemplo en la Región, apostando por un apoyo a las micro, pequeñas y medianas empresas, a proyectos de infraestructura pública, a las exportaciones y la atracción de inversiones extranjeras directas, con un proceso de vacunación seguro, efectivo y bien planificado, como fue llevado desde el inicio.

También podemos señalar como motores del crecimiento económico de nuestro país: El sector minería, energía, el Canal de Panamá, la Zona Libre de Colón y otras zonas francas, el turismo y el transporte aéreo.

Siendo un Hub, también se ofrecen muchos beneficios que facilitan las inversiones, como lo es poseer una economía dolarizada, posición geográfica estratégica, conectividad logística, calidad de vida y estabilidad jurídica.

Comercio.

Nuestro país ha suscrito más de 23 Tratados de Libre Comercio, con países como Estados Unidos, Colombia, Méjico, Costa Rica, Israel, Taiwán, entre otros; los cuales han jugado un papel importante para aumentar las capacidades de exportación.

Nuestro Plan de reactivación económica abarca un Régimen de sedes de empresas multinacionales, (SEM) para actividades de manejo de operaciones, logística y almacenamiento, construcción de planos y diseños, procesamiento electrónico, investigación y desarrollo de productos. A diciembre 2021, más de 160 empresas se encontraban registradas, representando más de 1.1. mil millones en inversión.

También, un Régimen para el establecimiento y la operación de empresas multinacionales para la prestación de los servicios de manufactura (EMMA), el cual abarca actividades de ensamblaje, acondicionamiento, etiquetado, embalaje, procesamiento, servicios de logística e innovación.

Ambos regímenes ofrecen varios beneficios, entre los que podemos mencionar: 1. Tarifa reducida de 5% de impuesto sobre la renta, 2. No se encuentran sujetos al uso de equipos fiscales, 3. Exención del pago de dividendos, impuestos complementarios e impuestos sobre sucursales, 4. No tendrán obligación de obtener aviso de operación ni estarán sujetos al pago de licencia, 5. El personal de empleados permanentes estarán exentos del pago de los impuestos por importación de menaje de casa.

Para el año 2022 se estima que nuestra economía crecerá un 5.5%, en contraste con una desaceleración en otros sistemas, apoyado en proyectos de infraestructura, operaciones del Canal de Panamá y la reapertura económica.

Turismo.

El pasado lunes 27 de junio de 2022, la República de Panamá suscribió junto al BID Invest (brazo de inversión del sector privado del Grupo BID) el Contrato marco de facilidad de garantía para el sector Turismo, que tiene como objetivo apoyar la recuperación de esta actividad, con garantías financieras que permitirán impulsar el crecimiento de uno de los sectores principalmente afectados por la crisis de la pandemia.

Sobre el particular, no se trata de un préstamo o de una línea de crédito, toda vez que estas garantías solamente se activarán si ocurren impagos por parte de los negocios y empresas del sector turístico que sean incluidos.

Este programa de garantías es el primero dentro de la Región, convirtiendo a Panamá en un país pionero en este tipo de proyectos. El mismo tendrá un alcance de hasta US$300 millones, divididos de la siguiente manera: La Banca Privada con un 46.25% (US$138,7 millones), el BID Invest con un 38.75% (US$116,2 millones) y el Gobierno de la República de Panamá con un 15% (US$45 millones).

Esta iniciativa está alineada con el Plan Maestro de Turismo Sostenible 2020-2025, que actualmente ejecuta la Autoridad de Turismo de Panamá, a través del cual el gobierno panameño trabaja en alternativas para apoyar la búsqueda de financiamiento a empresas turísticas pequeñas y medianas para la reactivación de la industria.

Igualmente, complementa los esfuerzos del sector público-privado y Promtur Panamá, por intermedio de la Comisión de reactivación de demanda turística, para atraer la llegada de turistas, con el objetivo de ayudar a que las empresas se recuperen en un corto y mediano plazo.

Ambiente.

Panamá es un líder en materia de sostenibilidad ambiental y resalta el clima en todas sus políticas económicas, colocándolo en el centro porque somos conscientes de que impacta en la trayectoria de todos los demás segmentos de nuestra sociedad; desde la energía hasta la conservación, la migración y la educación.

Al ser uno de los únicos tres países carbono-negativos en el mundo, nuestro país está sentando un estándar para otras naciones a nivel mundial. Hemos hecho de la descarbonización una prioridad, a través de la actualización de nuestras NDC (“contribuciones determinadas a nivel nacional”) y nuestro Plan Energético Nacional. Para el año 2050, el 70% del consumo de energía en Panamá provendrá de fuentes de energía renovables.

También abordamos nuestra transición energética, no solo desde una perspectiva de planificación del soporte técnico, sino priorizando de manera consistente la consulta y la participación público-privada, para que el proceso sea exitoso. Estos esfuerzos se ven fortalecidos por ciertos factores, entre ellos, el hecho de que tenemos una población pequeña, una economía basada en servicios y una rica biodiversidad.

Transparencia.

Somos un país transparente y comprometido con el cumplimiento de los estándares internacionales, lo que permite que el país continúe atrayendo y recibiendo inversiones extranjeras de diferentes sectores.

Sin embargo, aparecer en estas listas discriminatorias afecta la competitividad de la economía panameña y la habilidad de atraer inversión directa internacional. En junio de 2019, Panamá fue incluido en la lista gris del GAFI y la administración del Presidente Laurentino Cortizo Cohen asumió al más alto nivel el compromiso para cumplir con el plan de acción establecido por el organismo multilateral: Al 17 de junio de 2022, el país ha avanzado en 11 de las 15 acciones establecidas en el Plan del Acción del GAFI.

El organismo multilateral reconoció que nuestro país ha tomado medidas para mejorar su régimen antilavado de dinero y contra el financiamiento del terrorismo, logrando importantes avances respecto al monitoreo del sector corporativo, incrementando considerablemente las supervisiones realizadas por la Superintendencia de Sujetos no Financieros.

Igualmente se resaltó el progreso en cuanto a las investigaciones de lavado de dinero en áreas de alto riesgo, imposición de sanciones por incumplimientos, investigaciones que involucran delitos precedentes extranjeros, la incautación y el decomiso del producto del delito.

Recientemente, la Superintendencia de Sujetos No Financieros presentó el Acuerdo No. 2-2022, el cual establece los lineamientos y directrices dirigidos a los profesionales que realizan actividades sujetas a supervisión.

De lo anterior, quedan evidenciados los avances de Panamá en materia de comercio, turismo, ambiente y transparencia como parte de la estrategia que busca que nuestro país pueda lograr la recuperación económica proyectada que, como se observa, tiene repercusión a nivel nacional e internacional. Unidos lo hacemos!

Documentos consultados:

Ministerio de Comercio e Industrias de Panamá, “Panamá y sus Regímenes especiales para empresas multinacionales”.

Ministerio de Economía y Finanzas de Panamá:

“Situación actual y perspectivas económicas”.

Ministerio de Relaciones Exteriores de Panamá, lineamientos comunicacionales.

Mesa 3: Responsabilidad Penal de las personas jurídicas.

* Regulación en PLA/FT: Beneficios para los Sujetos Obligados

Karina Argüello[18]

Trabajo en una empresa que es un sujeto regulado y que está en el mercado desde hace casi 20 años, por lo que pasó por distintas etapas y experiencias, al respecto de implementar medidas de prevención en lavado de activos y financiamiento del terrorismo (PLA/FT). Para este encuentro pensé: ¿qué cosas aprendimos en 20 años?

Antes de presentar mis argumentos sobre los beneficios de la regulación en PLA/FT para los sujetos obligados, me parece oportuna una introducción acerca del origen de ser un sujeto obligado en la PLA/FT.

La expresión “lavado de dinero” se origina a principios del siglo XX y está vinculada a las actividades ilícitas de Al Capone, quién creó una cadena de lavanderías automáticas por las que pasaba las utilidades de orígenes ilícitos por utilidades de orígenes lícitos.

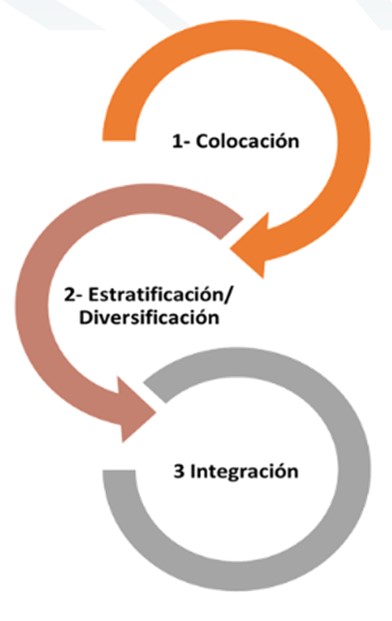

En la actualidad, el término “lavado de dinero”, se refiere al proceso de dar apariencia lícita a dinero obtenido de manera ilícita. Y hablamos de un proceso no de un acto único. Entonces es un proceso mediante el cual, los bienes de origen delictivo se integran al sistema económico legal con apariencia de haberse obtenido en forma legal. Esta situación puede provocar consecuencias como:

- Dar nuevos recursos a las actividades delictivas.

- Distorsionar los mercados financieros.

- Desestabilizar las tasas de interés y el tipo de cambio.

- Destruir la actividad económica real.

- Empobrecer a los Estados, etc.

Internacionalmente se aceptó que no se puede atribuir solo al estado o los estados, el control la prevención de las operaciones de lavado. Por eso, se delega en los Sujetos Obligados las de tareas de información y reporte de operaciones sospechosas.

Los países deben adoptar medidas como:

- Declarar el lavado de dinero como delito autónomo.

- Declarar el financiamiento del terrorismo como un delito transnacional.

- Confiscar los bienes provenientes del delito, como una manera de combatir el crimen internacional organizado, etc.

La naturaleza de los sujetos obligados puede ser:

- Pública o privada,

- Humana o jurídica

Estos sujetos, por sus actividades económicas específicas están en peligro constante y son considerados vulnerables para ser utilizados en el proceso LA/FT. Y por lo mismo, la ley establece que deben cooperar en la tarea de prevención y detección de actividades sospechosas. Son la primera línea de defensa y están entre otras cosas obligados a:

- A recabar información de sus clientes, es decir, documentación que prueben fehacientemente su identidad, personería jurídica, domicilio, para realizar cualquier actividad.

- A informar, cualquier actividad u operación sospechosa, es decir aquellas operaciones que de acuerdo con los usos y costumbres de la cuenta y a la experiencia del sujeto obligado resulten inusuales, sin justificación económica o jurídica o de complejidad inusitada.

- Y de abstenerse, de revelar ante terceros o al cliente las actuaciones que se están realizando.

La tarea de prevención creció en los últimos años, cuando los organismos reguladores como la UIF, el BCRA, la CNV, el INAES, la SSN, el INAES y la AFIP, emitieron normativas que impactaron las estructuras de los principales sujetos obligados tanto en los aspectos comerciales, como administrativos. Estos cambios demandaron tiempo de:

- Interpretación

- Desarrollo

- Implementación

- Monitoreo, corrección y reproceso

Además, no olvidemos:

- es un trabajo no remunerado para el sector.

- los sistemas informáticos inicialmente no estaban preparados para cumplir con todo lo requerido por la normativa.

- Se sumó una importante carga administrativa de las personas asignadas para evaluar el sistema de prevención de lavado del sujeto obligado.

- En conjunto es tiempo, esfuerzo y en definitiva dinero.

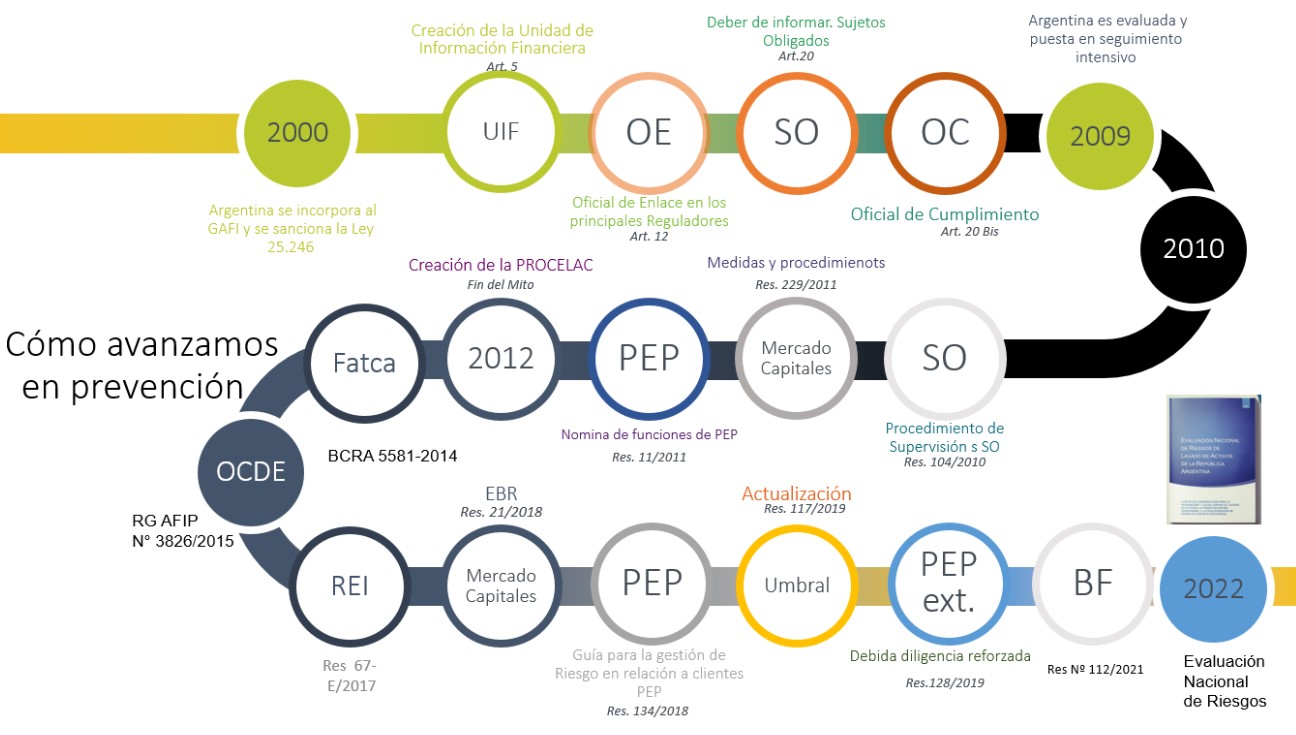

El 5 de mayo del 2000 se promulgó la Ley N° 25.246 que creó la Unidad de Información Financiera (UIF), con el objetivo central de analizar, darle tratamiento y transmitir información para prevenir e impedir el Lavado de Activos (LA) y la Financiación del Terrorismo (FT) en el territorio de la República Argentina. Pero aunque comenzaba a hablarse de lavado en el país, lo que se sabía era algo global, estaba el estándar establecido internacionalmente por el grupo de Acción Financiera -GAFI y nada más…

El sujeto obligado lo que hacía era cuidarse de no cometer un delito, dado que existía la exigencia, sin embargo, no quedaba claro ¿Cómo cumplir? ¿Qué hacer? ¿Hasta dónde exigir? ¿Qué montos operar? ¿Cuál era el límite? Las reglas no eran claras, había que hacer reportes de operaciones sospechosas (ROS) pero ¿Cómo y cuándo? Los programas de capacitación y las charlas como las que tenemos en la actualidad aún no se llevaban adelante.

Eran presiones para el sujeto obligado que no quería funcionar como un policía.

Después de una evaluación donde el país no tuvo los mejores resultados, comienza una nueva etapa en el concepto de regulación y prevención porque, entre otras cosas, se activó la emisión de resoluciones para adecuar las medidas y procedimientos que debían llevar adelante los Sujetos Obligados.

En el caso del Mercado de Capitales:

- Se precisaron las definiciones Operación Inusual y Operación Sospechosa.

- Se estableció que el manual de procedimientos debía estar siempre actualizado y disponible, en todas las dependencias de los Sujetos Obligados, para todo el personal.

- Se precisaron los requisitos que debía reunir el Oficial de Cumplimiento para ser designado.

- Se establecieron los plazos para las emisiones de ROS.

Como se observa en la imagen anterior, con el tiempo se emiten nuevas resoluciones y éstas, plantean un relevante cambio de paradigma en el esquema preventivo.

- Se pasa de un enfoque formalista a un enfoque basado en riesgos (EBR), lo que le permite a los Sujetos Obligados, una vez identificados y evaluados sus riesgos de LA/FT, asignar sus recursos de manera más eficiente.

- La segmentación de los clientes con base al riesgo permite medidas de debida diligencia diferenciada.

- Con la adopción de nuevas tecnologías se permite la incorporación de clientes no presenciales y esto de alguna manera fue lo que nos permitió ser productivos durante la pandemia, porque la mayoría de las entidades estaba trabajando en alguna etapa del proceso para la implementación del on boarding digital.

- Se establece la revisión externa independiente acerca de la calidad y efectividad del Sistema de Prevención de LA/FT del Sujeto Obligado

- Se establecen los requisitos mínimos que deben contener los programas de trabajo y capacitación.

- Respecto al incumplimiento parcial o defectuoso de cualquiera de las obligaciones y deberes, se menciona que, en virtud de la valoración de su impacto, la UIF podría aplicar acciones correctivas proporcionales.

- Y una de las cosas distintivas, es el deber de realizar una Autoevaluación anual de riesgos, cuya importancia está dada porque el sujeto obligado es responsable de sus actos, tiene el deber de conocer no solo su negocio, sus productos y servicios, también a sus clientes, a sus empleados y el entorno en el que se desarrolla.

Antes, el sujeto obligado no sabía si incumplía o no las reglas, no había guías. Ahora no tiene excusas, están resoluciones, están las tipologías, las guías, las capacitaciones, las distintas charlas que se ofrecen desde los reguladores o encuentros abiertos a la sociedad como el que compartimos en estas jornadas.

Entonces, hoy los programas de prevención de lavado de activos y financiamiento al terrorismo, cuentan con elementos reales, no hay un manual preestablecido para cada sujeto obligado, sino que cada sujeto crea su propio manual teniendo en cuenta sus necesidades particulares. Después de la autoevaluación, quién mejor que el sujeto obligado para crear los mecanismos que considere pertinentes para determinar la forma en la que se va a tratar ese riesgo.

Para ir cerrando, todos los días las empresas se enfrentan a nuevos desafíos y a lo largo de las 3 jornadas los expositores los fueron mencionando, pero aprendimos y aprendemos continuamente y frente a estos desafíos hoy las empresas cuentan con:

- un mayor conocimiento del negocio, sus fundamentos y el mercado en el que operan.

- con personal profesional capacitado en forma continua.

- con sistemas de monitoreo de transacciones, y por lo mismo de alertas.

- con políticas y procedimientos que permiten conocer al cliente y por lo tanto una cartera de clientes sana.

También en estas jornadas se mencionó que los peligros no van a desaparecer, los riesgos que nos transforman en sujetos obligados evolucionan y nosotros tenemos que estar atentos, porque lo que podemos hacer es reconocerlos, gestionarlos y mitigarlos, las guías están, no hay dudas de lo que se debe hacer, hay políticas y procedimientos, el conocer quién es nuestro cliente, el beneficiario final de las actividades comerciales que realizan con nosotros, las capacitaciones continuas, todas estas herramientas robustecen el sistema y ayudan a desarrollar soluciones comerciales y al mismo tiempo la mitigación de los riesgos, el trabajo es comprender las reglas y las regulaciones y ayudar a identificar los riesgos del sistema en el que estamos inmersos y encontrar soluciones.

Mencione a un Oficial de cumplimiento, no me extendí en la enorme tarea que tiene, pero recordé algo que me dijo mi oficial de cumplimiento hace varios años atrás: su función es comparable con la de un médico que debe trabajar en la prevención para evitar que la empresa se enferme o se contagie de malas prácticas, pero como en la salud solo un buen médico no es suficiente, la buena salud parte entre otras cosas de la prevención, y de eso nos tenemos que ocupar todos. Una frase que uso siempre es que los liderazgos son importantes pero los logros se obtienen en equipo. El equipo es responsable de la reputación y de la buena salud de la empresa.

Karina Mariel Argüello

Mini Bio: Licenciada en Marketing (UCES) con Especialización en Ciencias Sociales (FLACSO) e Innovación Educativa (IFPyGP) y Especialización en Prospectiva Estratégica (UCES). Certificada en Ética y Compliance (UCEMA – AAEC- IFCA).Programa de actualización sobre Combate Global del Lavado de Activos y Financiación del Terrorismo: El Sistema Nacional ALA/CFT frente a la innovación tecnológica en el sector financiero: Fintech, Criptoactivos y Cyberseguridad (UBA). Diplomada en Prevención de Lavado de Activos, Cibercrimen y Financiamiento del Terrorismo (UCES). Idóneo en mercado de capitales, integrante del equipo de Aeromar Valores SA. Docente de grado y posgrado en UCES. Socia Fundadora de la Red Argentina de Estudio de Futuros (RAEF).Desde el año 2020, forma parte del plantel docente de la Diplomatura en Prevención de Lavado de Activos, Cibercrimen y Financiamiento del Terrorismo y de la Certificación en PLA/FT orientada a sujetos obligados.

* El lavado de activos en los concursos preventivos y las quiebras

Adolfo Cervantes[19]

EL LAVADO DE ACTIVOS EN LOS CONCURSOS PREVENTIVOS Y LAS QUIEBRAS

Correo electrónico: adolfo.cervantes@cervantesyasoc.com.ar

Mi trabajo en el área de Concursos y Quiebras luego analizado desde la óptica de la prevención de lavado de activos me llevaron a pensar la problemática en el tema tanto desde la falencia legislativa, la falta de controles en la materia y la visión sesgada de la Justicia en la materia (salvo algunas excepciones).

El objetivo es realizar un aporte para pensar en una mejora de la legislación, la justicia y los organismos de contralor para evitar maniobras fraudulentas como las que se ven habitualmente en el quehacer profesional.

Fraudes en los Concursos Preventivos y las Quiebras

La ley 24522 que rige los concursos y quiebras ha tenido a mi criterio una involución respecto a un instrumento que en la anterior ley 19551 tenia respecto a la calificación de conducta del deudor.

En la legislación actual el único caso en el cual un expediente comercial puede pasar a la Justicia Penal es en el caso de quiebras con clausura por falta de activos. O sea que el activo de la empresa es insuficiente para afrontar los pasivos. Y siempre y cuando los solicite el Juez, el síndico o algún acreedor damnificado.

A veces el instrumento del Concurso Preventivo se utiliza de manera indiscriminada para perjudicar a acreedores reales simulando pasivos inexistentes para que el juez del concurso decrete la apertura del concurso ante una aparente situación financiera complicada cuando en realidad el objetivo es perjudicar a un acreedor real. Muchas veces prestanombres son los que figuran para licuar un pasivo real perjudicando al verdadero acreedor.

Lamentablemente la buena fe se presume y probar que la benevolencia de acreedores que renuncien a su privilegio o terceros satisfagan al crédito de un acreedor y acepten una propuesta menor, es difícil de probar. Y que dicho dinero utilizado para satisfacer un crédito provenga del concursado con una intención defraudatoria realizando una maniobra ilícita en detrimento de perjudicar al resto de los acreedores, es aún menos probable.

Podemos citar innumerables casos donde el aprovechamiento legal son utilizados para una inteligencia económica de manera fraudulenta.

El ministerio Publico Fiscal como contralor en la prevención del Lavado Activos en los Concursos y Quiebras.

La creación de la Procuraduría de Criminalidad Económica y Lavado de Activos (PROCELAC) obedeció a la necesidad de desarrollar estrategias que fortalezcan la eficacia del sistema de administración de justicia con relación a hechos de trascendencia institucional e impacto socioeconómico, tras un diagnóstico poco alentador en los índices de juzgamiento de este tipo de conductas.

El área operativa de Concursos y Quiebras tiene como fin sostener la acción penal pública y el esclarecimiento de los casos donde se investigue la posible comisión del delito de quiebra fraudulenta, como así también sus delitos determinantes o conexos, abarcando de ese modo una de las manifestaciones mas relevantes de la criminalidad económica, que es la utilización de la legislación que regula los concursos preventivos, acuerdos preventivos extrajudiciales y quiebras con fines espurios.

Las quiebras fraudulentas incluyen generalmente maniobras tendientes a la disolución de los activos del fallido en perjuicio de la masa de acreedores, logrando así evitar el pago de sus obligaciones.

La Procuraduría de Criminalidad Económica y Lavado de Activos (PROCELAC) elaboró un informe que mostró una increíble alza de las denuncias por fraudes concursales: en 2014, la cifra aumentó en un 1000% en relación a los cuatro años anteriores. El relevamiento se hizo a través del sistema de registro de denuncias de todas las fiscalías en FiscalNet, que eran ingresadas como quiebra fraudulenta por la Cámara en lo Criminal y Correccional.

La PROCELAC denuncio varios casos de estafa en concursos y quiebras a pedido de investigación de jueces comerciales iniciando exhaustivas investigaciones que permiten lograr un trabajo articulado entre la Justicia Comercial y el Ministerio Público Fiscal, que permita la detección de posibles delitos enmascarados detrás de las causas comerciales.

También la PROCELAC realizo en algunos casos inteligencia de oficio no solo en casos impulsados por la justicia sino que tomando conocimiento a través de artículos periodísticos inicia una investigación como el caso de Hope Founds S.A.

La PROCELAC, solicitó que se investigue a sus directivos y contador por la posible comisión del delito de estafa procesal.

Conclusiones

El fraude en los Concursos y Preventivos y las Quiebras siempre ha estado presente. El cambio en la legislación disminuyendo la punibilidad del deudor eliminando la calificación de conducta del mismo para determinar si la misma fue fraudulenta o no, en algunos casos fue favorable, pero en otros no. Salvo en casos donde algún damnificado efectúe una denuncia o el síndico en la detección del mismo en su labor durante el proceso concursal, es poco probable que pasen a la Justicia penal.

Desde la sanción de la ley 25.246 de Prevención de Lavado de activos y financiamiento del terrorismo en el año 2000 y sus posteriores modificaciones, la puesta en funcionamiento de la Unidad de Investigación Financiera (UIF) en el año 2002 y luego la Procuraduría de Criminalidad Económica y Lavado de Activos (PROCELAC) en el 2012 evolucionó la óptica de los ilícitos económicos introduciendo el lavado de activos como un delito subyacente en muchos de ellos.

Es en esta evolución donde el impulso fundamental de la PROCELAC introdujo el análisis e investigación del delito de lavado de dinero en los Concursos y Quiebras.

Desde la legislación: es imperioso realizar una modificación de Ley de Concursos y Quiebras donde se contemple una mayor punibilidad a los fraudes que la Doctrina y la Jurisprudencia a lo largo de los años ha receptado y así sancionar al Deudor que utiliza fraudulentamente los beneficios de la ley. Se debe modificar algunas cuestiones como el presupuesto objetivo de cesación de pagos para solicitar el remedio concursal dado que cuando las empresas llegan a poder utilizarlo están en una situación terminal desde el punto de vista económico financiero. Debe introducirse también en la legislación la figura del lavado de activos y financiamiento del terrorismo.

Desde la Justicia: se ha visto a largo de estos años que la Justicia Comercial-salvo algunas excepciones- desconoce y no analiza en las causas el lavado de activos. Debe comenzarse por realizar una capacitación de los mismos y brindar las herramientas con especialistas en el área para poder detectar en las causas que tramitan en la Justicia comercial al delito de lavado de activos, así como también fraudes que no provengan del mismo. Los síndicos concursales deben tener mayor injerencia y deben tener también la capacitación necesaria para poder detectar en el proceso casos de fraude y de lavado de activos. El estrecho marco cognitivo para poder evaluar fraudes en el proceso de verificación de créditos en un concurso preventivo o quiebra, debería también ponerse en discusión para que pueda aconsejar dentro de su incumbencia profesional de la mejor manera a su Señoría.

Desde los sistemas informáticos y análisis de información publica y privada: punto a parte merece este punto dado que la justicia todavía no ha desarrollado plenamente un cambio en la digitalización de sus archivos y expedientes e interrelaciones con archivos públicos y privados que podrían mejorar la investigación y celeridad en las causas judiciales. También deben mejorarse y seguir trabajando en el Registro Nacional de Sociedades y Registro de Concursos y Quiebras y los distintos Registros Nacionales de Propiedad Automotor, inmuebles, etc. Para tener una acabada información a nivel nacional de todos los registros y que potencialmente podrían ser muy útil en las distintas causas cuando se quiera ocultar patrimonios o deudas. También la transnacionalidad es un tema. Debe realizarse acuerdos de intercambio de información con Organismos Nacionales de todo el mundo.

Desde el Poder Ejecutivo y los Organismos de Contralor: debe haber una independencia total y profesionalidad de los Órganos de Contralor como UIF y PROCELAC independientes del Poder Ejecutivo de turno. Lo mismo y en pos de la investigación con total libertad de acción y sin condicionamientos de la independencia de la justicia.