Las relaciones comerciales entre el MERCOSUR y la República Popular China (2001-2021)

Por José María Resiale Viano

Introducción

Durante los últimos años del liderazgo de Jiang Zemin (1993-2003), China intensificó la apertura de su economía mediante el ingreso a la Organización Mundial de Comercio (OMC), y se proyectó mundialmente a través del lanzamiento de la Go Global Strategy.

Por una parte, a partir de su ingreso a la OMC en 2001, China obtuvo un mayor acceso a los mercados (sus socios comerciales debían eliminar las restricciones que imponían a las importaciones provenientes desde China), abriendo nuevas oportunidades y profundizando su participación en aquellos mercados en los que ya tenía acceso. Esta ampliación de los mercados era fundamental para una economía cuyo sector secundario estaba creciendo notablemente en cuanto a la capacidad de producción. El ingreso del gigante asiático al organismo internacional se tradujo en un incremento de la participación de China en el comercio mundial de mercancías, siendo tal su impacto que, por ejemplo, constituyó un pilar para el sostenimiento del comercio internacional en momentos de contracción, como durante la crisis de 2008.

Por otro lado, la Go Global Strategy pretendía estimular a las empresas chinas para que realicen inversiones en el extranjero.[1] Fue en este marco que las empresas estatales chinas comenzaron a invertir en sectores estratégicos, como el petrolero y el gas, y en proyectos de infraestructura por todo el mundo. También fue en este contexto cuando China comenzó a acercarse a América Latina con el afán de obtener recursos que aseguraran su crecimiento económico.

Esta aproximación de China a los países latinoamericanos a partir del siglo XXI marcó el inicio de una nueva etapa de las relaciones sino-latinoamericanas que, si bien fue impulsada por el aspecto económico (necesidad de China de obtener recursos), no se limitó solo a ello, sino que se trató de una “estrategia multidimensional”, que también profundizó las relaciones en lo político, cultural y educacional, y en diferentes niveles: regional, subregional, nacional y subnacional (Pérez Restrepo y Castro, 2017: 147-148). En este marco, las visitas de Estado entre presidentes latinoamericanos y los líderes chinos se incrementaron, y el país oriental publicó dos libros blancos sobre América Latina, en 2008 y 2016.[2] Finalmente, el continuo acercamiento se concretó en la creación del foro China-CELAC en 2015; sin embargo, la creación de este foro no contribuyó para que los países latinoamericanos negociaran de manera conjunta con China, sino que las relaciones bilaterales continuaron primando a la hora de relacionarse con el gigante asiático.

En el marco de estas nuevas relaciones sino-latinoamericanas, nosotros pretendemos estudiar las relaciones comerciales establecidas entre la República Popular China y el MERCOSUR, entre 2001 (cuando el país oriental ingresó a la OMC) y 2021 (último año en el que contamos con datos estadísticos completos para realizar el estudio). Para cumplir con nuestro objetivo, utilizaremos información estadística obtenida de UN Comtrade y del Banco Mundial; además, contamos con documentos elaborados en el seno del MERCOSUR y con bibliografía especializada.

En función de lo expuesto, el trabajo se organiza de la siguiente manera: en primer lugar, revisaremos brevemente la conformación del foro, prestando especial atención al momento de reconfiguración del bloque en 2003; en segundo lugar, analizaremos el comercio intra-Mercosur, a modo de contexto de las relaciones comerciales entre el bloque regional y China; en tercer lugar, analizaremos el comercio sino-MERCOSUR; finalmente, expresaremos algunas consideraciones finales.

El Mercosur como bloque regional

El punto de partida del MERCOSUR fue la firma del Tratado de Asunción en 1991, por los presidentes de Argentina, Brasil, Paraguay y Uruguay.[3] Dicho tratado establecía la creación de un mercado común para diciembre de 1994 entre los cuatro Estados firmantes, implicando la libre circulación de bienes, servicios y factores productivos a través de la eliminación de los derechos aduaneros y restricciones no arancelarias, el establecimiento de un arancel externo común y la coordinación de políticas macroeconómicas entre los miembros (MERCOSUR, 1991).

La firma del tratado se produjo en una coyuntura internacional marcada por la desintegración de la Unión Soviética, la constitución de un mundo unipolar con los Estados Unidos como centro, y la aplicación, en buena parte de los estados latinoamericanos, de las medidas económicas impulsadas por el Consenso de Washington. En este marco, la conformación del MERCOSUR se estableció en un momento de afianzamiento del neoliberalismo en la región, circunstancia que caracterizó no sólo a este foro, sino a toda la segunda ola integracionista de la región desarrollada durante la década de 1990, dando lugar a lo que se ha definido como “regionalismo abierto” (Bogado Bordazar y Bono, 2019: 5). De este modo, el nuevo foro contrastaba con las propuestas desarrollistas que, con anterioridad, habían caracterizado los acuerdos bilaterales entre los dos principales asociados, Argentina y Brasil, como la Declaración de Foz de Iguazú de 1985 y el Tratado de Integración, Cooperación y Desarrollo de 1988. (Bogado Bordazar, 2021: 3)

En diciembre de 1994, con la firma del Protocolo Adicional al Tratado de Asunción en Ouro Preto, el Mercosur estableció la estructura institucional definitiva de sus órganos de administración, así como sus atribuciones específicas. Además, el Protocolo reconoció que tras la firma del Tratado de 1991 se había conformado una unión aduanera entre los países miembros, como una “etapa para la construcción de un mercado común” (MERCOSUR, 1994). En este sentido, se puede advertir que, desde la concepción inicial del foro, subyacen los postulados del integracionismo económico tal como lo definiera el economista húngaro Bela Balassa (1964), reconociendo a la integración económica como un proceso en el cual pueden identificarse diferentes grados de integración;[4] de este modo, queda expuesto nuevamente el carácter economicista inicial del MERCOSUR.

En relación a lo anterior, es necesario remarcar que, a más de 30 años de su creación, aún no hay coincidencia entre los especialistas a la hora de definir el tipo de integración alcanzado por el MERCOSUR. Algunos caracterizan al foro como una unión aduanera; es decir, consideran que se ha avanzado en la integración regional, pero que aún no se cumplen los requisitos necesarios para considerarlo como un mercado común (Peixoto Batista y Perrota, 2017). Otros lo definen como una “unión aduanera imperfecta”, lo que en otras palabras quiere decir que el Mercosur tampoco cumple con todas las características de una unión, pero que está en proceso de serlo (Bekerman y Sirlin, 1999; Bogado Bordazar y Bono, 2019: 23). Un tercer grupo de académicos, críticos de las posturas anteriores, sostienen que el MERCOSUR no puede ser definido como una unión, y que la intención de clasificarlo como “imperfecto” solo sirve para alimentar la ficción de la integración económica regional (Bouzas, 2003; Cardona Montoya, 2013). De esta manera, si bien no hay una única manera de definir al MERCOSUR, sí existe consenso sobre no considerarlo aún como un mercado común.[5]

A finales del siglo XX y principios del XXI, Argentina y Brasil, que conforman “el corazón económico del bloque” (Cordeiro Pires, Santillán y Valenzuela Álvarez, 2016: 66), sufrieron crisis económicas que impactaron en los niveles del intercambio comercial al interior del MERCOSUR, y marcaron el fin de una etapa. Sendas crisis, y una coyuntura económica internacional y geopolítica que se había modificado con respecto a los inicios de la década de 1990, repercutieron en la manera en que los líderes políticos de los países miembros del foro re-pensaron el MERCOSUR. En este sentido, la integración regional ingresó en una nueva fase, caracterizada por una fuerte impronta de la política y por el rol conductor del Estado en la agenda de desarrollo (Peixoto Batista y Perrota, 2017: 97). En esta nueva etapa, el libre comercio y la atracción de capitales pasó a un segundo plano, prevaleciendo las estrategias para la acumulación de poder regional y la integración política y social (Bogado y Bono, 2019: 6). En esta línea, se configuró una nueva fase en la integración latinoamericana que reemplazó al regionalismo abierto de los 90, y que ha sido definida por algunos autores como Motta Veiga y Ríos (2007) y Sanahuja (2010) como “regionalismo post-liberal”.[6]

En esta nueva etapa integracionista, el MERCOSUR avanzó en la construcción de una agenda regional más allá de lo comercial, considerando cuestiones sociales y ambientales. Nuevamente, así como los acuerdos bilaterales argentino-brasilero fueron el germen del foro, la reunión sostenida en 2003 entre los presidentes de Argentina y de Brasil, Néstor Kirchner y Luiz Inácio Lula da Silva, respectivamente, fue el puntapié para la revalorización del bloque y el inicio de una nueva etapa. En este sentido, los mandatarios acordaron ciertas políticas que cristalizaron en el “Consenso de Buenos Aires” que, además de ampliar las dimensiones de la integración, también pretendía constituir al MERCOSUR como un bloque regional político que fortaleciera las posiciones de los países miembros en el escenario mundial. En este sentido, entre los puntos acordados en el Consenso de Buenos Aires, se afirmaba que la “integración regional constituye una opción estratégica para fortalecer la inserción de nuestros países en el mundo, aumentando su capacidad de negociación” y, de este modo, “hacer frente más eficazmente a los movimientos desestabilizadores del capital financiero especulativo y a los intereses contrapuestos de los bloques más desarrollados (Ministerio de Relaciones Exteriores, Comercio Internacional y Culto, 2003)

En esa misma línea, los presidentes de todos los Estados miembros del Mercosur reunidos en Ouro Preto, en 2004, destacaron la creciente dimensión política y social del Mercosur y advertían la necesidad de intensificar la coordinación y formulación de políticas comunes en derechos humanos, promoción de los derechos de la mujer, desarrollo social, salud, educación, cultura, justicia, seguridad pública, migraciones, y lucha contra las drogas y el terrorismo (Presidencia de la República Oriental del Uruguay, 2004).

Esta ampliación de las dimensiones del MERCOSUR y el énfasis en hacer del foro un bloque político de peso a nivel global se vio favorecido por la convergencia ideológica en la región, entre los presidentes Néstor Kirchner (2003-2007) y Cristina Fernández (2007-2011, y 2011-2015) de Argentina; Lula da Silva (2003-2006 y 2007-2010) y Dilma Rousseff (2011-2014 y 2015-2016) en Brasil;, Tabaré Vázquez (2005-2010 y 2015-2020) y José Mujica (2010-2015) en Uruguay, Hugo Chávez (1999-2001, 2001-2007 y 2007-2013) en Venezuela, y Evo Morales (2006-2010, 2010-2015 y 2015-2019) en Bolivia. Además, el reposicionamiento del MERCOSUR como bloque de poder global tomó oxígeno de la “retracción” de los Estados Unidos en la región, en tanto que la administración Bush había enfocado su mirada y concentrado sus esfuerzos en Oriente Medio, específicamente, en Afganistán e Irak. En este sentido, como sostiene Merino (2017: 6), con el rechazo al ALCA en 2005 cristalizó un cambio en la correlación de fuerzas en la región, que aceleró el interés por incrementar los niveles de autonomía relativa del bloque, promovido por “burguesías locales y fracciones neodesarrollistas nacionales que pretenden asegurar un espacio de acumulación en un capitalismo periférico, como por organizaciones políticas y sociales populares, lo cual genera condiciones para el establecimiento de un conjunto de articulaciones político-sociales”.

En este contexto, Venezuela se incorporó como Estado parte del MERCOSUR en 2012, mientras que Bolivia, actual estado asociado, se encuentra en proceso de adhesión desde 2015. El ingreso del país caribeño al foro permitió al presidente Hugo Chávez contar con un bloque que lo respaldara ante la comunidad internacional, y evitar el aislacionismo político que significaba haber abandonado la Comunidad Andina de Naciones en 2006, luego de que Perú y Colombia firmaran un Tratado de Libre Comercio con los Estados Unidos. Asimismo, Venezuela aparecía, por su posición geográfica, como un puente entre la realidad del cono sur y la del caribe, tendiendo al encuentro económico y político de estos dos espacios (González y Constant Rosales, 2015: 15).

Es necesario añadir que el acercamiento entre los diferentes países sudamericanos y la posibilidad de ampliar el MERCOSUR no se explica sólo a razón de la cercanía ideológica de los diferentes mandatarios, antes señalada. Sin bien esa cercanía pudo operar como vehículo, también existieron otras razones que contribuyeron a estrechar lazos. En ese sentido, a los intereses geopolíticos de Venezuela para ingresar al MERCOSUR, que ya mencionamos arriba, debemos añadir que, por una parte, el país caribeño contribuyó financieramente con la Argentina cuando ésta se encontraba en negociaciones para reestructurar la deuda con los acreedores privados (defaulteada en 2001), y para la cancelación de la deuda con el Fondo Monetario Internacional. Por otro lado, Brasil y Venezuela ya había firmado una alianza estratégica en 2005, enfatizando el desarrollo conjunto de la frontera que comparten ambos países, la colocación de la piedra fundamental para la creación de una refinería binacional, y acuerdos de cooperación agrícola y de integración industrial (Hitner, 2012, 35:45).

El Mercosur continuó siendo una herramienta política aun con los cambios de gobiernos ocurridos en la región entre 2013 y 2016 que, a diferencia de lo sucedido a principios de siglo, establecieron modelos conservadores y liberales.[7] En esta línea, el foro comenzó una política de aislacionismo de Venezuela desde finales de 2015 con el triunfo electoral de Mauricio Macri en Argentina, y con el impeachment a Dilma Roussef en Brasil, que finalizó con la suspensión del país caribeño de todos los derechos y obligaciones inherentes a su condición de Estado parte del Mercosur, bajo el argumento de que estaría violando lo dispuesto en el Protocolo de Ushuaia (MERCOSUR, 2017). Sin embargo, Merino (2018: 1059) sostiene que detrás de esa justificación (bajo la cual también podría haberse suspendido a Brasil luego de la destitución de Roussef), fueron los nuevos imperativos geopolíticos y estratégicos del MERCOSUR (regreso al regionalismo abierto y abandono de la construcción de un bloque regional de poder) lo que explica la exclusión de Venezuela, en tanto que podría haber obstaculizado su implementación al oponerse. En este sentido, Romer Hernández (2020: 75-76) señala que, si bien la “nueva oleada” de mandatarios conservadores (y liberales) anunciaron un nuevo modo de relacionamiento externo, definiéndola como pragmática, pluralista y libre de ideologías, lo que sucedió efectivamente fue un viraje ideológico que abandonó la construcción de un polo de poder vinculado a países emergentes y con proyección hacia la construcción de un mundo multipolar.

A partir de 2019, el creciente deterioro económico y político de Venezuela, los entredichos entre los gobiernos de diferente corte ideológico en Argentina (Alberto Fernández) y Brasil (Jair Bolsonaro) y Uruguay (Luis Lacalle Pou), sumado a la pandemia de Covid-19, contribuyeron a enfriar las relaciones internas del MERCOSUR. En esta línea, para 2023, el bloque parece estar en un limbo, carente de dirección, en tanto que cada país está más centrado en los procesos locales que regionales: Lula da Silva inició un nuevo mandato en Brasil, Argentina se está preparando para la renovación del ejecutivo nacional, que tendrá lugar en octubre y, como un ejemplo más del inter-gubernamentalismo que domina al bloque, desde 2022 Uruguay está negociando con China para firmar un tratado de libre comercio, y con Australia y Nueva Zelanda para sumarse al Acuerdo Transpacífico, al margen del MERCOSUR, infringiendo las normas que rigen el bloque.

Las relaciones comerciales intra-MERCOSUR desde 2001

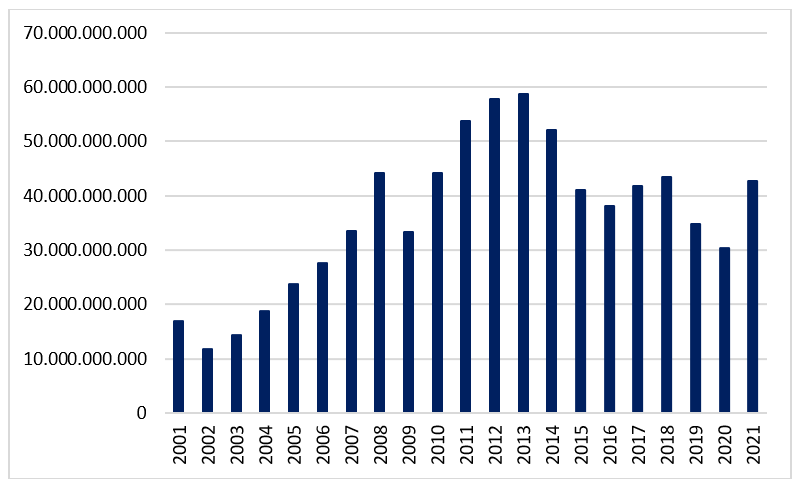

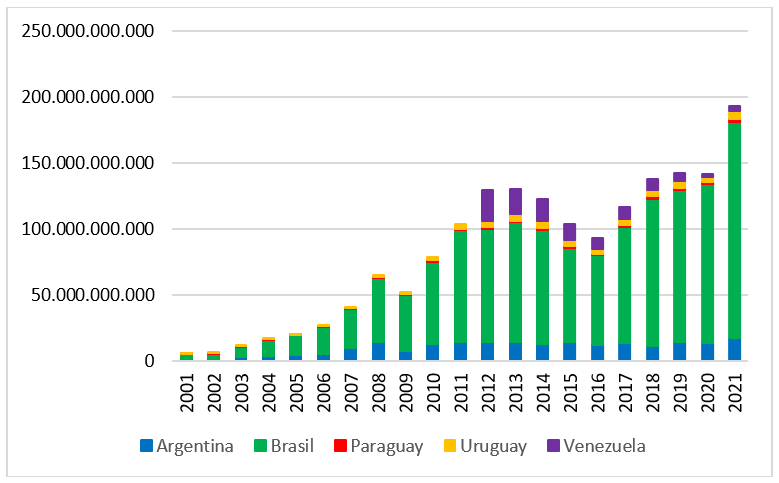

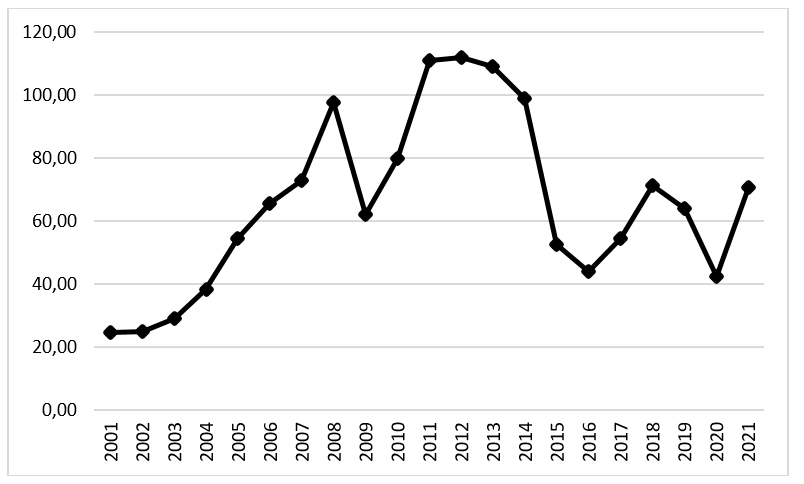

El comercio al interior del MERCOSUR llegó a uno de sus puntos más bajos desde la creación del foro en 2002, tras las mencionadas crisis económicas experimentadas por Brasil (1998-1999) y Argentina (2001). Con la recuperación de las economías que componen la “espina dorsal del bloque” (Schvarzer, 2001: 22), sumado a la apertura de la fase post-liberal del MERCOSUR, a partir del año 2003 el comercio de bienes al interior del MERCOSUR creció de manera sostenida hasta 2009, cuando el comercio se contrajo a nivel mundial como resultado de las crisis subprime de 2008. En 2010 el comercio interno se recuperó y continuó ascendiendo hasta alcanzar su máximo en 2013; sin embargo, desde 2014 comenzó a contraerse nuevamente. En 2017 y 2018 el intercambio comercial parecía recuperarse, pero volvió a resentirse en 2019, en el marco de las disputas ideológicas entre los primeros mandatarios de Argentina y Brasil, y se profundizó durante 2020 con la pandemia de Covid-19. Finalmente, para 2021 el comercio interno del bloque se recuperó llegando al nivel de 2017-2018. (Gráfico 1)[8]

Gráfico 1: Comercio total intra-MERCOSUR, 2001-2021. (US$) Elaboración propia. Fuente: UN Comtrade

La evolución del comercio interno del MERCOSUR se encuentra determinada por el comercio bilateral entre Argentina y Brasil. En este sentido, el intercambio de bienes argentino-brasilero nunca representó menos del 55 por ciento del comercio total del bloque (Tabla 1) y, como puede observase en el gráfico 2, a excepción de los años 2012 y 2013, la curva del comercio interno del bloque siempre acompañó a la curva del comercio bilateral de los países mencionados.

Gráfico 2: Comercio total intra-MERCOSUR y comercio total entre Argentina y Brasil, 2001-2021. (US$) Elaboración propia. Fuente: UN Comtrade

Tabla 1: Participación del comercio bilateral en el comercio intra-MERCOSUR, 2001, 2012, 2021. (%).

| 2001 | ||||

| Brasil | Paraguay | Uruguay | ||

| Argentina | 67,85 | 4,74 | 6,34 | |

| Brasil | – | 12,73 | 6,86 | |

| Paraguay | – | – | 1,49 | |

| 2012 | ||||

| Brasil | Paraguay | Uruguay | Venezuela | |

| Argentina | 59,00 | 3,14 | 4,12 | 3,88 |

| Brasil | – | 9,41 | 7,03 | 10,49 |

| Paraguay | – | – | 0,44 | 0,33 |

| Uruguay | – | – | – | 2,15 |

| 2021 | ||||

| Brasil | Paraguay | Uruguay | Venezuela | |

| Argentina | 56,69 | 9,87 | 4,40 | 0,43 |

| Brasil | – | 15,73 | 9,23 | 2,98 |

| Paraguay | – | – | 0,59 | 0,004 |

| Uruguay | – | – | – | 0,08 |

| Elaboración propia. Fuente: UN Comtrade | ||||

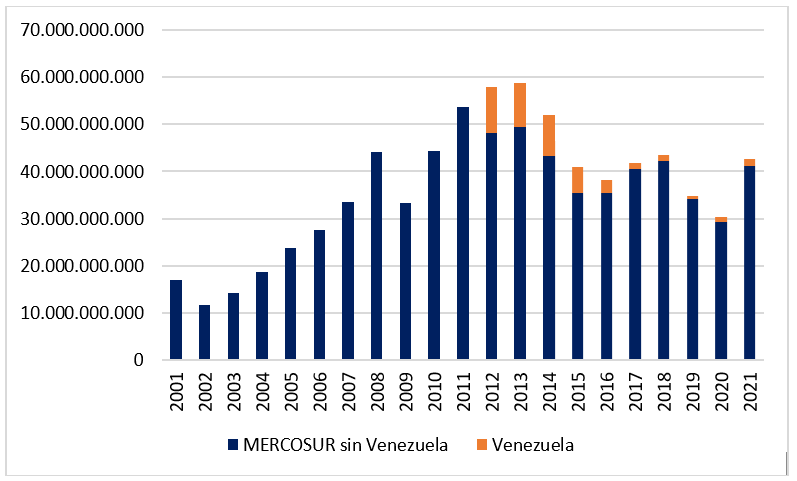

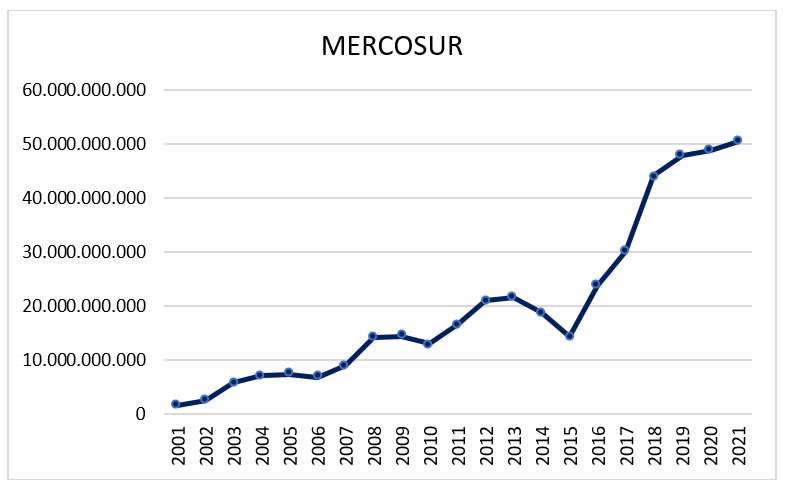

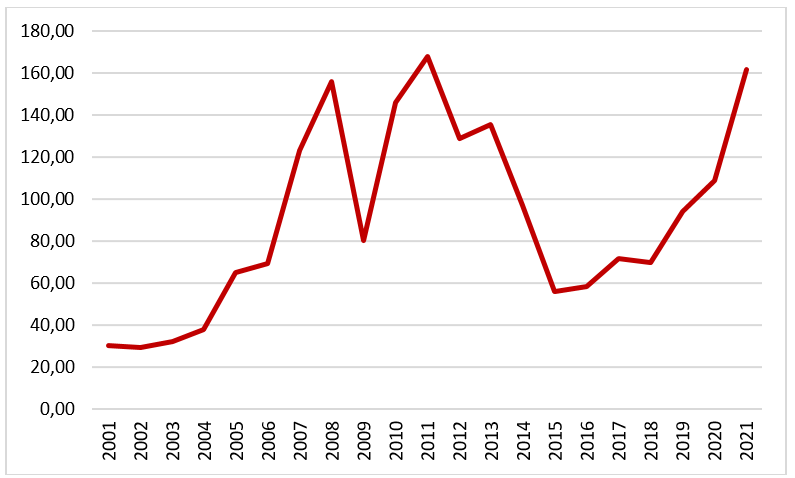

La excepción experimentada en 2012 y 2013 que mencionamos anteriormente se explica por el ingreso de la República Bolivariana de Venezuela al MERCOSUR. En este sentido, la incorporación del país caribeño permitió sostener el crecimiento del comercio interno del foro hasta 2013, sin cuyo aporte el comercio intra-bloque se habría contraído ya en 2012. Sin embargo, el aporte de Venezuela se fue diluyendo conforme con el deterioro económico interno del país y, desde 2015, su contribución fue cada vez menor. (Gráfico 3)

Gráfico 3: Participación de Venezuela en el comercio total intra-MERCOSUR, 2012-2021. (US$) Elaboración propia. Fuente: UN Comtrade

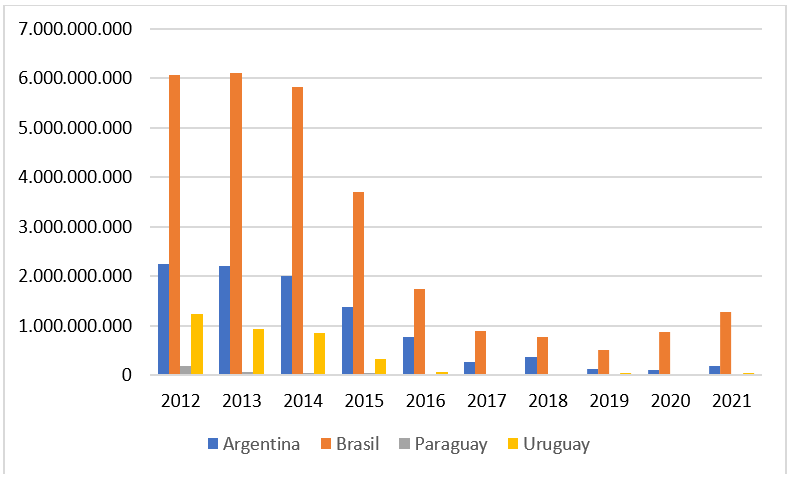

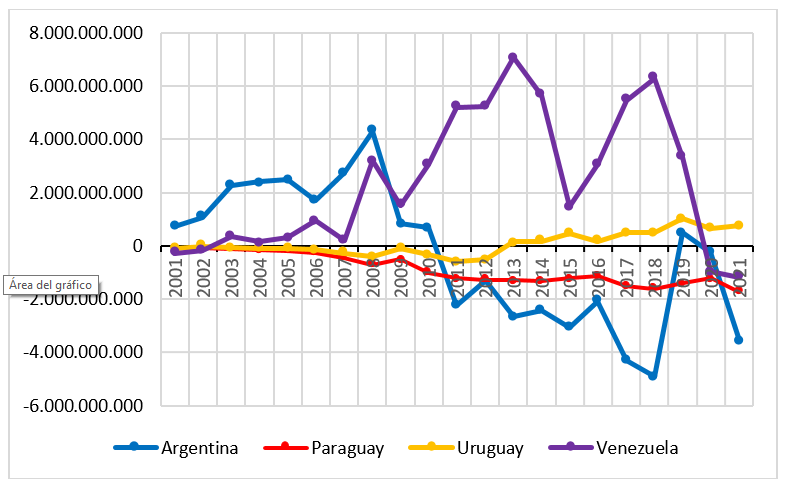

A su vez, debemos añadir que el aporte de la incorporación de Venezuela al comercio interno del foro se caracterizó por estar concentradas en el comercio bilateral con Brasil, mientras que las relaciones comerciales alcanzadas con el resto de los miembros de MERCOSUR se situaron muy por debajo de la relación venezolana-brasileña. (Gráfico 4) En este sentido, en 2012, el comercio entre Venezuela y Brasil significó el 10,49 por ciento del total del intercambio comercial realizado entre los miembros del bloque, constituyendo así la relación más importante detrás del 59 por ciento alcanzado por el comercio bilateral Argentina-Brasil. No obstante, como señalamos anteriormente, la participación venezolana se fue reduciendo y, para 2021, el comercio bilateral con Brasil no alcanzaba el 3 por ciento del total del comercio intra-Mercosur (Tabla 1). Sin embargo, como se observa en el gráfico 4, Brasil continuó siendo el principal socio comercial de Venezuela en el MERCOSUR a pesar de la suspensión del país caribeño del foro, y del discurso anti-venezolano del ex presidente brasileño Jair Bolsonaro (2019-2023).

Gráfico 4: Comercio de Venezuela con socios del MERCOSUR a partir de su ingreso al bloque, 2012-2021. (US$) Elaboración propia. Fuente: UN Comtrade

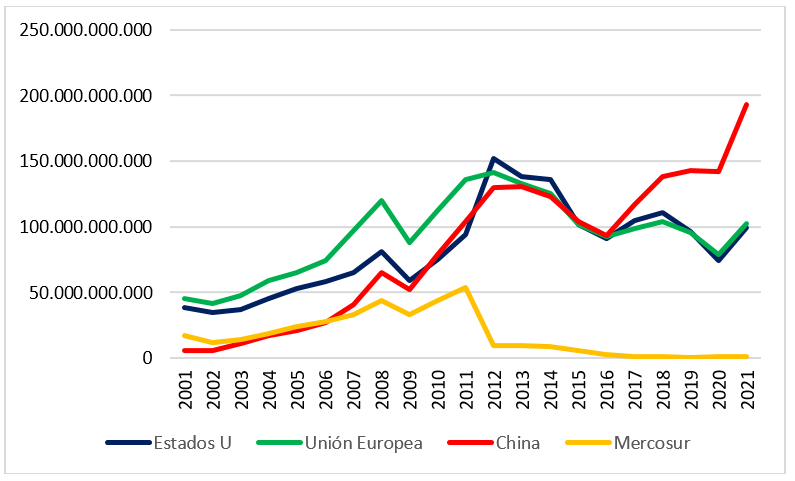

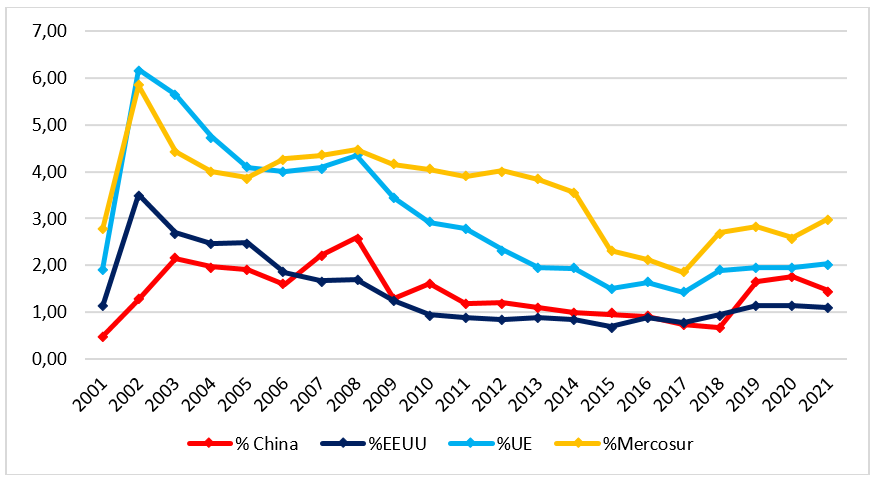

Si ponemos en contexto el comercio interno del MERCOSUR, hay que decir que las relaciones comerciales entre sus miembros son marcadamente reducidas en comparación con el intercambio comercial con otras economías. En este sentido, desde inicios del siglo XXI, la Unión Europea fue la principal socia comercial del MERCOSUR hasta 2012, cuando su lugar fue ocupado por los Estados Unidos; sin embargo, a partir de 2015 la República Popular China reemplazó a los Estados Unidos como la principal socia comercial del MERCOSUR y, desde allí, comenzó a ampliar la brecha con respecto al país norteamericano y la Unión Europea (Gráfico 5). En esta línea, puede notarse, por una parte, el rápido ascenso de China como socia comercial del MERCOSUR, y que ese protagonismo se mantuvo aún después del llamado boom o ciclo de los commodities, que habría alcanzado su techo en 2011, para luego comenzar a retraerse (Gruss, 2014). En este sentido, China se posicionó como la socia comercial número uno del bloque luego de que el ciclo de commodities llegara a su fin, circunstancias que pone en evidencia que el protagonismo de China en el comercio del MERCOSUR no se explica sólo por el incremento de los precios de los bienes primarios exportados por las economías sudamericanas, sino por un aumento del volumen del comercio alcanzados por las partes. Por otro lado, también podemos advertir una disminución relativa del comercio entre los miembros del foro, que habría alcanzado su punto máximo en 2011, para luego decrecer y amesetarse en relación con el comercio realizado con las otras economías mencionadas anteriormente.

Gráfico 5: Evolución del comercio del Mercosur con otras economías y comercio interno (US$). Elaboración propia. Fuente: UN Comtrade

Visto el protagonismo que adquirió China como socia comercial del MERCOSUR, conviene ahora centrarnos específicamente en el análisis de las relaciones comerciales sino-MERCOSUR.

Las relaciones comerciales China-MERCOSUR

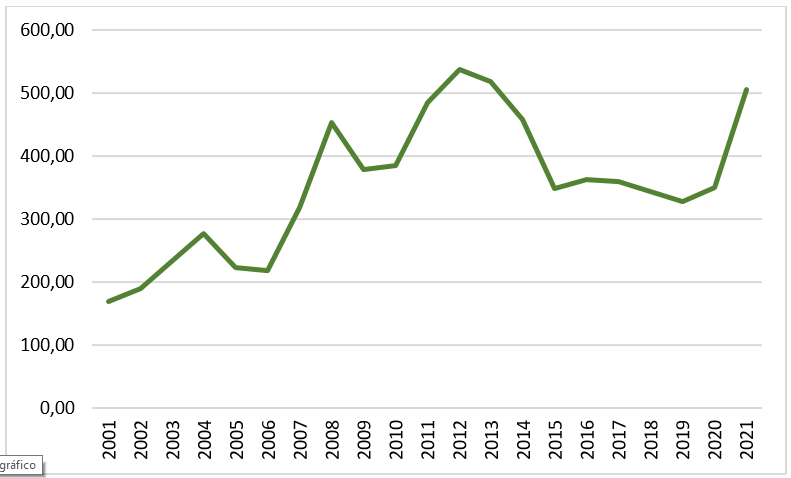

El comercio entre China y el Mercosur se incrementó de manera sostenida desde 2001 hasta 2013, con excepción del año 2009, cuando los efectos de la ya mencionada crisis de 2008 repercutieron en los intercambios de mercancías. Este período 2001-2013 coincidió con el “boom de los commodities” experimentado entre 2003 y 2011 (Gruss, 2004) y, justamente, el consumo de commodities de China fue el principal impulsor de ese boom; además, entre los principales commodities importados por el gigante asiático se encontraban el mineral de hierro, los porotos de soja, y el petróleo (Roache, 2012: 5) que, como veremos más adelante, fueron los principales bienes exportados por el MERCOSUR hacia el país oriental. Entre 2014 y 2016 el comercio sino-MERCOSUR se contrajo, pero recuperó su tendencia alcista en 2017. Si bien en 2020, en plena pandemia de Covid-19, el precio internacional de los commodities si situó por debajo de los niveles alcanzados entre 2015-2016 (FMI. 2023a), el comercio sino-MERCOSUR no siguió esa trayectoria y sólo se vio levemente resentido, registrando valores superiores a 2015-2016.[9] (Gráfico 6)

Gráfico 6: Comercio entre China y el MERCOSUR, 2001-2021. (US$). Elaboración propia. Fuente: UN Comtrade

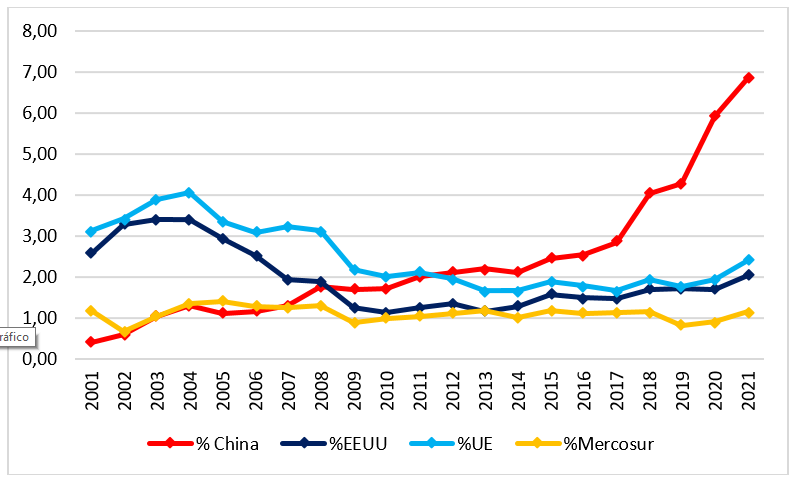

Si bien el intercambio de mercancías anuales entre el MERCOSUR y China, medido en dólares, siguió una curva con años de expansión y otros de retracción (como vimos en el Gráfico 6), la participación de China en el total del comercio realizado por el MERCOSUR siguió una curva ascendente, hasta alcanzar el 45,93 del comercio exterior del foro en 2021, año en el cual se experimentó el primer retroceso en todo el período 2001-2021 (Gráfico 7). En este sentido, puede notarse que, aun en los años de la crisis subprime, de la crisis bursátil que experimentó China (2015) y de las consecuencias económicas de la pandemia de covid-19, la participación de China en el comercio total del MERCOSUR no hizo más que crecer. Por el lado de China, si bien entre 2001 y 2021 el comercio con el MERCOSUR fue ganando protagonismo, nuca sobrepasó el 3,5 por ciento del total de los intercambios de mercancías realizados por el gigante asiático. De este modo, podemos advertir que, comercialmente, el MERCOSUR está siendo cada vez más dependiente de China.

Gráfico 7: Participación del comercio con China en el total del comercio exterior del MERCOSUR, 2001-2021. (%) Elaboración propia. Fuente: UN Comtrade

El MERCOSUR mantuvo una balanza comercial positiva con China, como puede notarse en el gráfico 8. Sin embargo, como se observó anteriormente en el gráfico 6, las relaciones comerciales entre China y el MERCOSUR están profundamente influenciadas por los intercambios realizados entre el país oriental y Brasil; por lo tanto, conviene revisar, además del MERCOSUR como bloque, las relaciones de la República Popular con cada uno de los estados miembros del Mercado Común. En este sentido, podemos notar que la balanza comercial ha sido positiva para Brasil durante todo el período en estudio (Gráfico 9), pero no ha sucedido lo mismo con el resto de las economías que integran el bloque, en donde la situación ha sido muy heterogénea (Gráfico 10). Argentina mantuvo una balanza positiva hasta 2010 y, desde 2011 (y a excepción de 2019), experimentó una balanza negativa; Paraguay, que aún reconoce a Taiwán como un estado independiente y no suscribe a la idea de “una sola China”, tuvo una balanza negativa durante todo el período; Uruguay inició con un saldo negativo, pero revirtió esa condición a partir de 2013; finalmente, Venezuela, que desde 2003 experimentó una balanza positiva, tuvo resultados negativos en 2020 y 2021.

Gráfico 8: Balanza comercial del MERCOSUR con China, 2001-2021. (US$). Elaboración propia. Fuente: UN Comtrade

Gráfico 9: Balanza comercial de Brasil con China, 2001-2021. (US$). Elaboración propia. Fuente: UN Comtrade

Gráfico 10: Balanza comercial de países miembros del Mercosur con China, 2001-2021. (Exceptuando Brasil) (US$) Elaboración propia. Fuente: UN Comtrade

La importancia del comercio con China en la constitución del PBI también ha sido relativa, según el miembro del MERCOSUR que se trate. Si tomamos como ejemplo a la Argentina y Brasil, podemos notar que, para el caso argentino, el MERCOSUR constituye un mercado de exportación más valioso que China e, inclusive, que los Estados Unidos y la Unión Europea. En sentido contrario, las exportaciones hacia China llegaron a representar casi el 7 por ciento del PBI de Brasil en 2021, mientras que las exportaciones hacia el MERCOSUR apenas superaron el 1 por ciento a lo largo de todo el período. (Gráficos 11 y 12)

Gráfico 11: Participación de las exportaciones, según economía de destino, en el PBI de Argentina (%). Elaboración propia. Fuente: UN Comtrade y Banco Mundial, 2023.

Gráfico 12: Participación de las exportaciones, según economía de destino, al PBI de Brasil (%). Elaboración propia. Fuente: UN Comtrade y Banco Mundial, 2023.

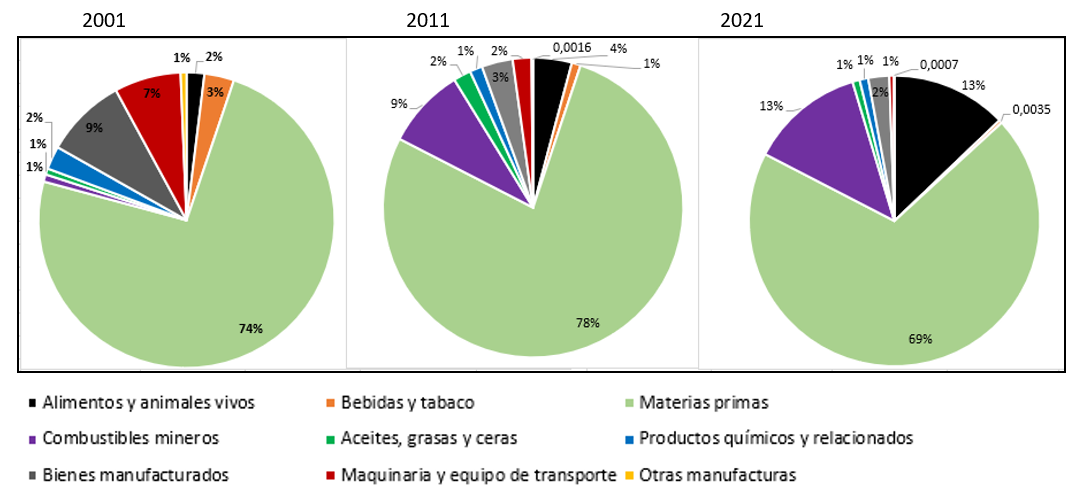

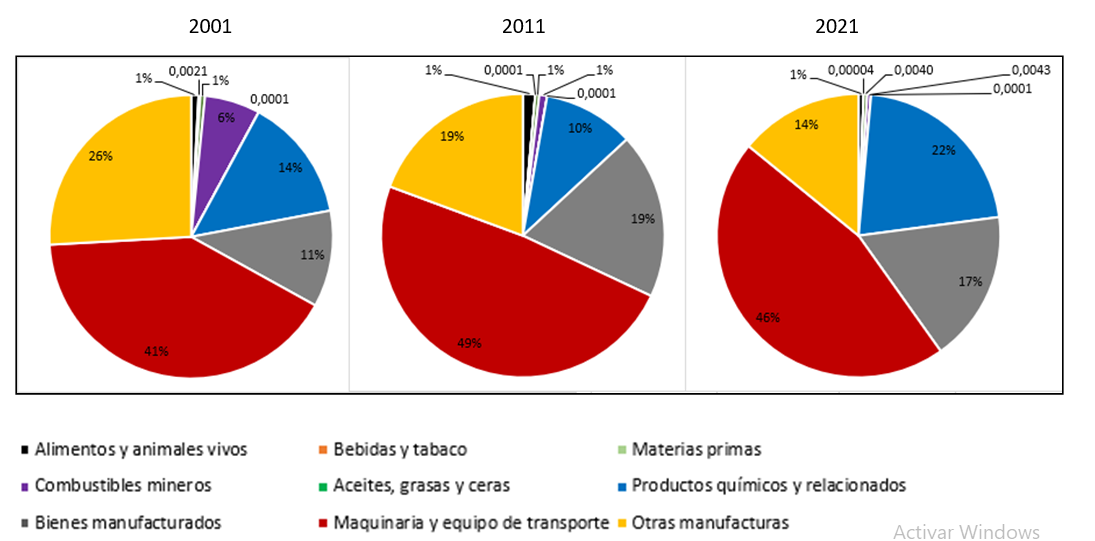

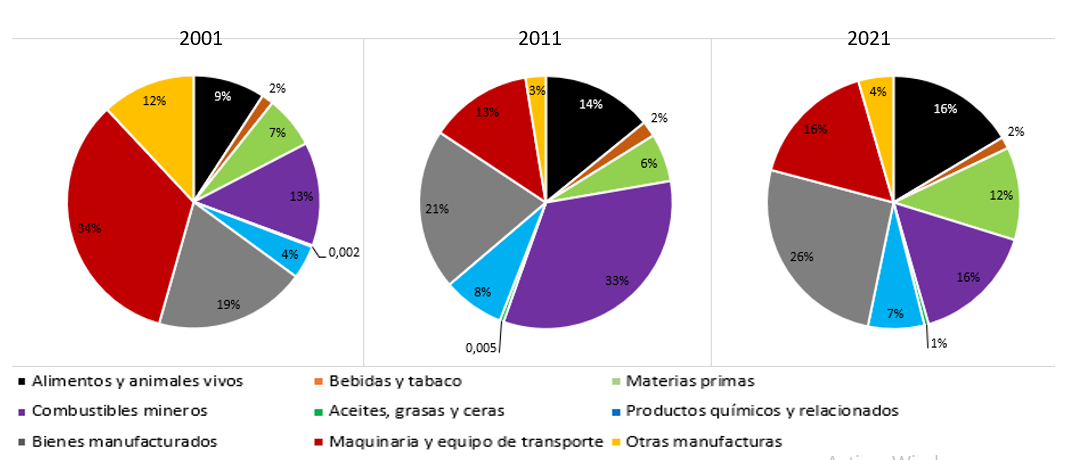

En cuanto a las características de los intercambios comerciales, si analizamos las exportaciones realizadas desde el MERCOSUR hacia China, podemos notar que durante todo el período prevalecen las materias primas. Asimismo, se advierte un crecimiento de la participación de alimentos (2% en 2001, 4% en 2011 y 13% en 2021) y de los combustibles mineros, ya antes del ingreso de Venezuela al MERCOSUR (representaba el 1% en 2001, el 9% en 2011 y el 13% en 2021). Como contrapartida, se observa una disminución de la participación de los bienes manufacturados (9% en 2001, 3% en 2011 y 2% en 2021) y de las maquinarias y equipos de transporte (7% en 2001, 2% en 2011 y 1% en 2021). De este modo, materias primas, alimentos y combustibles mineros significaron el 95 por ciento de las exportaciones del MERCOSUR hacia China en 2021, mientras que, en 2001 y 2011, representaban el 77 y 91 por ciento, respectivamente; de esta manera, podemos decir que se habría producido una primarización de las exportaciones del MERCOSUR hacia China (Gráfico 13).[10]

Gráfico 13: Exportaciones del MERCOSUR hacia China, por secciones, 2001, 2011, 2021. (%) Elaboración propia. Fuente: UN Comtrade

Además de la primarización de las exportaciones, también podemos advertir una concentración de esas exportaciones en cuatro bienes: porotos de soja, mineral de hierro, petróleo crudo y carne bovina. En este sentido, para 2021, el 95 por ciento de las exportaciones hacia China se componían de la siguiente manera: materias primas (69 por ciento), de las cuales el 42,25 por cientos de las exportaciones se correspondían con porotos de soja, y el 46,81 por ciento con mineral de hierro; combustibles mineros (13 por ciento), concentrados en el petróleo crudo (99 por ciento); y alimentos (13 por ciento), correspondiéndose el 75,17 por ciento de esas exportaciones a carne bovina (principalmente, congelada) (Tabla 2). Asimismo, debemos añadir que, en cada una de las partidas mencionadas, Brasil lidera las exportaciones hacia China.

Tabla 2: Principales bienes exportados por el MERCOSUR hacia China en 2021.

| Sección | Participación de la sección en exportaciones totales

(%) | Grupo de productos principales | Participación del grupo en la sección

(%) | Principales bienes exportados | Participación del bien en el grupo de productos (%) | Principales economías exportadoras de cada bien

(%) | |

| Materias primas | 69 | Semillas y frutos oleaginosos | 42,39 | Porotos de soja | 99,68 | Brasil | 92,79 |

| Argentina | 6,02 | ||||||

| Uruguay | 1,19 | ||||||

| Minerales metalíferos | 48,45 | Mineral de hierro | 96,61 | Brasil | 98,93 | ||

| Venezuela | 1,07 | ||||||

| Combustibles mineros | 13 | Petróleo y derivados | 99 | Petróleo crudo | 100 | Brasil | 99,47 |

| Argentina | 0,34 | ||||||

| Venezuela | 0,19 | ||||||

| Alimentos | 13 | Carne bovina fresca, refrigerada o congelada | 75,17 | Carne bobina | 100 | Brasil | 66,44 |

| Argentina | 19,27 | ||||||

| Uruguay | 14,29 | ||||||

| Elaboración propia. Fuente: UN Comtrade | |||||||

A lo expuesto, debemos añadir que la creciente participación de los bienes primarios en las exportaciones del MERCOSUR hacia China observadas entre 2011 y 2021, no se explica tanto por el incremento de los precios de determinados bienes y, por lo tanto, por la coyuntura económica, tal como ocurrió durante el boom de las commodities. Más bien, lo que estaría explicando ese incremento de la participación de los bienes primarios es un cambio estructural de la canasta de exportaciones hacia el gigante asiático que tiende a concentrarse en esa sección por sobre las manufacturas. En este sentido, por una parte, podemos notar que la participación del 13 por ciento registrada por el crudo en las exportaciones de 2021 supera al 9 por ciento alcanzado en 2011; sin embargo, el precio del barril de petróleo (crudo Brent) para 2021 era un 36,5 por ciento inferior al de 2011. (Gráfico 14). Por otro lado, en sentido opuesto, para 2021 advertimos un descenso del 9 por ciento de la participación de las materias primas con respecto a 2011; no obstante, para 2021 los precios de las principales materias primas exportadas (porotos de soja y mineral de hierro) se encontraban a niveles iguales o superiores a los de 2011 (Gráficos 15 y 16). De otro modo, podemos decir que, en sentido inverso al petróleo, la participación de las materias primas se contrajo a pesar de que los principales bienes de exportación rondaron los máximos históricos para este siglo.

Gráfico 14: Evolución del precio del petróleo crudo (Brent), 2001-2021. US$/b. Elaboración propia. Fuente: Banco Mundial, 2023.

Gráfico 15: Evolución del precio del mineral de hierro, 2001-2021. US$/MTU. Elaboración propia. Fuente: Banco Mundial, 2023.

Gráfico 16: Evolución del precio de los porotos de soja, 2001-2021. US$/T. Elaboración propia. Fuente: FMI, 2023b.

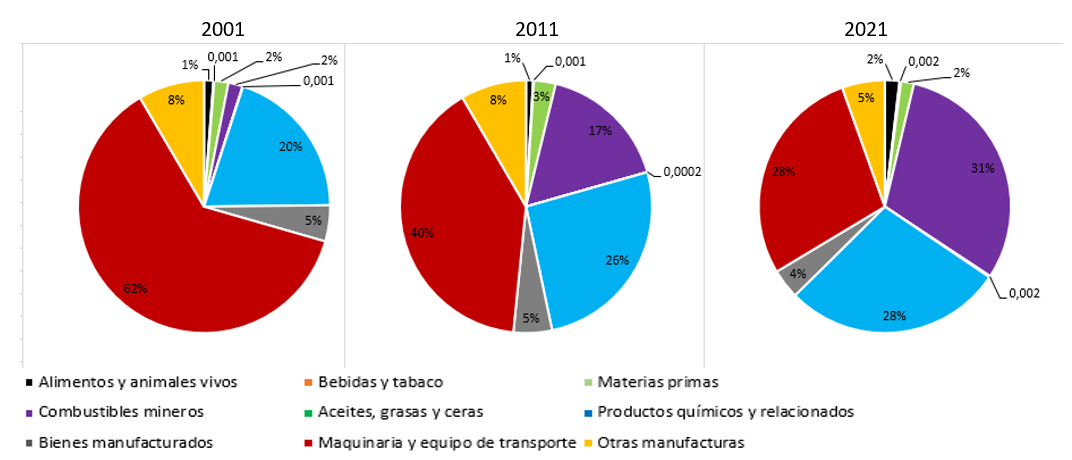

A diferencia de las exportaciones, en las importaciones desde China se observa una mayor participación de los bienes manufacturados y una canasta más diversificada. En este sentido, por una parte, podemos advertir que, durante todo el período, las secciones de maquinarias y equipos de transporte, bienes manufacturados, productos químicos y otras manufacturas abarcan gran parte de las importaciones, al mismo tiempo que se fue reduciendo la participación de los alimentos y los combustibles mineros. (Gráfico 17).

Gráfico 17: Importaciones del MERCOSUR desde China, por secciones, 2001, 2011, 2021. (%) Elaboración propia. Fuente: UN Comtrade

Por otro lado, podemos notar la diversidad de bienes importados, que contrasta con la concentración de las exportaciones: en primer lugar, ninguno de los principales grupos de productos abarca más del 36 por ciento de las importaciones y, en segundo lugar, muy pocos bienes (laminados de hierro y acero sin alear, fosfato monoamónico y compuestos órgano-inorgánicos/heterocíclicos) concentran la mitad o más de las importaciones de cada grupo de productos. (Tabla 3) Además, al igual que en las exportaciones, Brasil es la economía del bloque que lidera las importaciones desde China; sin embargo, podemos apreciar una mayor participación de la Argentina como consumidora de bienes elaborados en el país oriental.

Por otro lado, podemos notar la diversidad de bienes importados, que contrasta con la concentración de las exportaciones: en primer lugar, ninguno de los principales grupos de productos abarca más del 36 por ciento de las importaciones y, en segundo lugar, muy pocos bienes (laminados de hierro y acero sin alear, fosfato monoamónico y compuestos órgano-inorgánicos/heterocíclicos) concentran la mitad o más de las importaciones de cada grupo de productos. (Tabla 3) Además, al igual que en las exportaciones, Brasil es la economía del bloque que lidera las importaciones desde China; sin embargo, podemos apreciar una mayor participación de la Argentina como consumidora de bienes elaborados en el país oriental.

Tabla 3: Principales bienes importados por el MERCOSUR desde China en 2021.

| Sección | Participación de la sección en importaciones totales (%) | Grupo de productos principales | Participación del grupo en la sección (%) | Principales bienes importados | Participación del bien en el grupo (%) | Principales exportadores de cada bien (%) | |

| Bienes manufacturados | 17 | Hilados textiles, tejidos y similares | 28,3 | Tejidos de materiales textiles artificiales | 28,27 | Brasil | 80,32 |

| Argentina | 15,43 | ||||||

| Tejidos de punto | 19,62 | Brasil | 60,69 | ||||

| Argentina | 26,47 | ||||||

| Venezuela | 8,69 | ||||||

| Hierro y acero | 25,86 | Laminados de hierro o acero sin alear | 46,45 | Brasil | 94,18 | ||

| Paraguay | 2,29 | ||||||

| Laminados de acero aleado | 11,66 | Brasil | 84,94 | ||||

| Argentina | 10,34 | ||||||

| Metales manufacturados | 21,39 | Herramientas para uso en mano o en máquinas | 19,63 | Brasil | 81,24 | ||

| Argentina | 13,77 | ||||||

| Clavos, tornillos, tuercas y simil. | 11,5 | Brasil | 82,51 | ||||

| Argentina | 13,27 | ||||||

| Produc químicos | 22 | Químicos orgánicos | 35,45 | Comp. organo-inorgánico, heterocíclicos | 68,06 | Brasil | 68,9 |

| Argentina | 25,48 | ||||||

| Fertilizantes | 18,6 | Fosfato monoamónico | 42,66 | Brasil | 74,06 | ||

| Argentina | 17,85 | ||||||

| Sulfato de amonio | 27,33 | Brasil | 96,19 | ||||

| Uruguay | 3,8 | ||||||

| Maquina. y equipo de transporte | 46 | Aparatos y equipos de telecom. | 20,06 | Partes de equipos | 22,92 | Brasil | 82,06 |

| Argentina | 15,62 | ||||||

| Aparatos telefónicos | 13,02 | Brasil | 60,57 | ||||

| Argentina | 27,29 | ||||||

| Uruguay | 6,54 | ||||||

| Maquinaria y equipos de la industria en general y partes | 15,9 | Aire acon. c/ ventilador a motor | 20,54 | Brasil | 62,55 | ||

| Argentina | 23,19 | ||||||

| Paraguay | 5,47 | ||||||

| Bombas de aire, compresores y extractores | 6,96 | Brasil | 71,63 | ||||

| Argentina | 23,37 | ||||||

| Venezuela | 2,2 | ||||||

| Elaboración propia. Fuente: UN Comtrade | |||||||

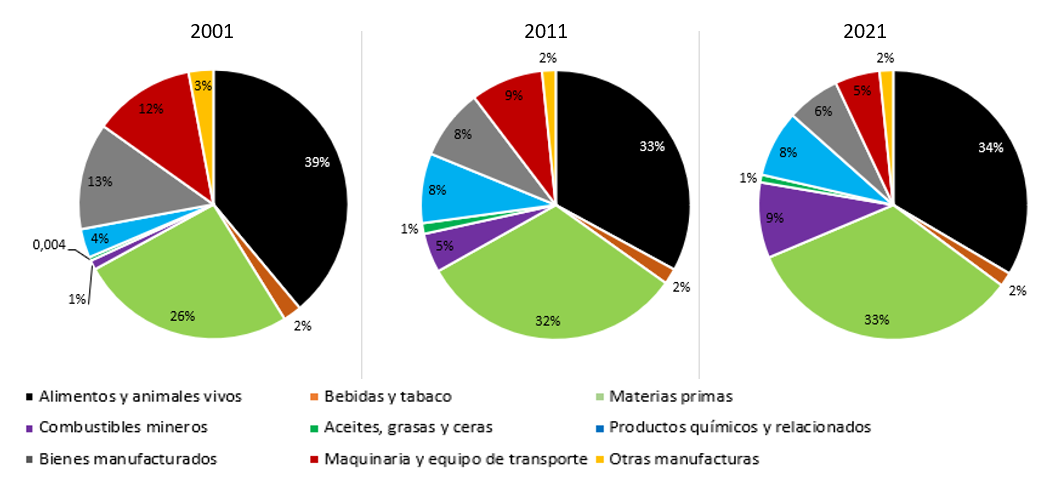

La estructura del comercio sino-MERCOSUR se diferencia del comercio entablado por el bloque con los Estados Unidos y la Unión Europea. Por una parte, si observamos las exportaciones del MERCOSUR hacia esos destinos, podemos notar una canasta más diversificada. En el caso de las exportaciones hacia los Estados Unidos, sobresalen para 2001 las exportaciones de maquinarias y equipos de transporte, bienes manufacturados y otras manufacturas, que alcanzaban el 85 por ciento de las exportaciones del MERCOSUR hacia el país norteamericano; sin embargo, la participación de esas secciones para 2021 sólo alcanzaban el 46 por ciento del total exportado. Como contrapartida, la participación de bienes con nulo o escaso valor agregado, como alimentos, materias primas y combustibles mineros pasaron de representar el 29 por ciento de las exportaciones en 2001 al 44 por ciento en 2021. De este modo, si bien en las exportaciones hacia los Estados Unidos se advierte una mayor presencia de bienes elaborados con relación a las exportaciones hacia China, entre 2001 y 2021 también puede notarse una reducción del peso de las manufacturas en favor de los bienes básicos. (Gráfico 18).

Gráfico 18: Exportaciones del MERCOSUR hacia los Estados Unidos, por secciones, 2001, 2011, 2021. Elaboración propia. Fuente: UN Comtrade

A diferencia del caso anterior, en las exportaciones hacia la Unión Europea siempre han prevalecido los alimentos, las materias primas y los combustibles por sobre los bienes elaborados, pareciéndose más a las ventas realizadas hacia China; sin embargo, a diferencia del comercio con el país oriental, las exportaciones están diversificadas en mayor grado. Igualmente, entre 2001 y 2021 también se advierte un proceso de concentración de las exportaciones sobre alimentos, materias primas y combustibles (pasaron de representar el 66 al 76 por ciento de las exportaciones) (Gráfico 19)

Gráfico 19: Exportaciones del MERCOSUR hacia la Unión Europea, por secciones, 2001, 2011, 2021. Elaboración propia. Fuente: UN Comtrade

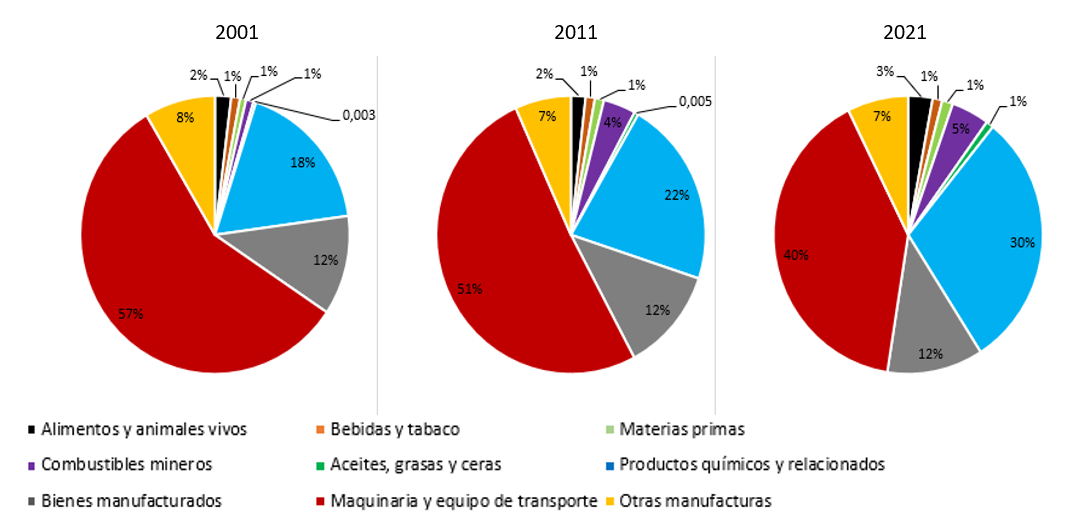

En cuanto a las importaciones, la estructura de la canasta para el comercio con los Estados Unidos y la Unión Europea es similar al caso chino: durante todo el período prevalecen las importaciones de maquinarias y equipos de transporte, bienes manufacturados, productos químicos y otras manufacturas (Gráficos 20 y 21). La única diferencia notable está constituida por la presencia de las importaciones de combustibles mineros realizada desde los Estados Unidos, que en su mayor proporción se corresponden con importaciones realizadas por Brasil (el 77 y el 87 por ciento del total importado por el MERCOSUR para 2011 y 2021, respectivamente).

Gráfico 20: Importaciones del MERCOSUR desde Estados Unidos, por secciones, 2001, 2011, 2021. (%) Elaboración propia. Fuente: UN Comtrade

Gráfico 21: Importaciones del MERCOSUR desde la Unión Europea, por secciones, 2001, 2011, 2021. (%) Elaboración propia. Fuente: UN Comtrade

A modo de cierre del apartado, podemos decir que la canasta de exportaciones del MERCOSUR hacia China se caracteriza por el grado de concentración de las exportaciones, a diferencia de las ventas realizadas hacia los Estados Unidos y la Unión Europea; sin embargo, en estos dos últimos casos pudimos advertir un proceso de concentración de las exportaciones entre 2001 y 2021, sobre las materias primas, alimentos y combustibles que, sin embargo, aún no alcanzan el nivel de concentración de las exportaciones hacia oriente. En cuanto a las importaciones, advertimos una preeminencia de las mismas secciones para todos los casos: maquinarias y equipos de transporte, bienes manufacturas, productos químicos. En este sentido, que entre 2001 y 2021 las importaciones de maquinarias y equipos de transporte desde China se haya mantenido en torno al 45 por ciento del total importado desde el país oriental, en un marco de crecimiento de las importaciones, mientras que las compras de maquinarias y equipos realizadas a los Estados Unidos se contrajo, pasando de representar el 68 al 28 por ciento de las importaciones totales realizadas al país norteamericano, nos estaría indicando que, al menos en esta sección de las mercancías, se estaría produciendo reemplazo de los bienes norteamericanos por los bienes elaborados en China.

Consideraciones finales

En este trabajo nos propusimos analizar el comercio entre el MERCOSUR y China durante 2001-2021. En este sentido, en los dos primeros apartados nos centramos en contextualizar las relaciones MERCOSUR-China y, en tercer término, nos abocamos al objetivo focal de este estudio.

En este sentido, en primer lugar, realizamos un repaso histórico por la formación del bloque regional. Allí mencionamos que el MERCOSUR atravesó por diferentes fases desde su creación, que modificaron sus objetivos y su agenda. En esta línea, señalamos que, a partir de 2003, el MERCOSUR comenzó la fase post-liberal, que se caracterizó por ampliar las dimensiones de la integración incorporando aspectos tales como la educación y la cultura, rebasando así el marco economicista bajo el cual había nacido el bloque. En esta línea, mencionamos que, junto con el cambio de agenda, el MERCOSUR también se constituyó en un bloque político, con pretensión de jugar un rol de mayor protagonismo a nivel global, apostando por la constitución de un mundo multipolar. Sin embargo, también remarcamos que el devenir del foro ha oscilado según el grado de coincidencia ideológica entre los gobernantes de los países miembros y que, a pesar del tiempo transcurrido desde su formación, nunca pudo superar el carácter intergubernamental que identifica al foro.

En segundo término, revisamos las relaciones comerciales internas del MERCOSUR. Allí constatamos que los resultados del comercio interno se encuentran determinados por el comercio bilateral argentino-brasileño. La incorporación de Venezuela en 2012 brindó un impulso al comercio interior del foro, pero no se sostuvo en el tiempo, y se fue diluyendo conforme con el deterioro económico del país caribeño; asimismo, notamos que las relaciones comerciales venezolanas eran más estrechas con Brasil que con el resto de los miembros del bloque. Además, advertimos que el comercio interno del bloque fue más acotado que el comercio de mercancías realizado por el foro con los Estados Unidos y la Unión Europea; y, desde 2006, también fue menor que el comercio realizado con China. En este sentido, también señalamos que el comercio MERCOSUR-China sobrepasó al realizado por el foro con los Estados Unidos y la Unión Europea a partir de 2016, y la brecha se amplió para 2021.

En tercer lugar, analizamos el comercio China-MERCOSUR. Allí señalamos que a lo largo del período estudiado el comercio del foro con el país oriental siguió una tendencia ascendente, más allá de experimentar momentos de contracción. En esa línea, advertimos que el MERCOSUR está siendo cada vez más dependiente, comercialmente, de China, en tanto el comercio con el gigante asiático creció hasta alcanzar casi el 50 por ciento del comercio total del boque. Sin embargo, también notamos que las exportaciones hacia China han tenido una importancia relativa para el crecimiento del PBI de los países del foro; por ejemplo, su impacto fue más significativo para la economía brasilera que para la argentina.

Respecto de la composición del comercio, por el lado de las exportaciones del MERCOSUR hacia China, pudimos notar que se estaría produciendo una primarización y una concentración sobre determinados bienes. También advertimos que el incremento de la participación de los bienes primarios en las exportaciones post boom de los commodities, no se estaría explicando tanto por el incremento en los precios internacionales de esos bienes, sino por un cambio en la estructura de exportación que privilegia el sector primario. De la comparación de la exportaciones realizadas hacia China con otras economías de destino, se observó que las ventas de mercancías hacia los Estados Unidos se encuentran más diversificadas, pero con una tendencia, entre 2001 y 2021, a incrementar la participación de los bienes primarios por sobre los elaborados; en relación a las exportaciones hacia la Unión Europea, señalamos que su composición se asemeja a las realizadas hacia el país oriental pero, a diferencias de estas últimas, no están concentradas en pocos bienes.

Finalmente, respecto a las importaciones, observamos que la composición de las compras realizadas a China fue similar a las realizadas a los Estados Unidos y la Unión Europea, centradas en bienes manufacturados (bienes de capital, insumos para la industria, entre otros).

A modo de conclusión, debemos recalcar la importancia de que los dirigentes políticos de los estados miembros del MERCOSUR reconfiguren las relaciones comerciales con China, para evitar la tendencia observada hacia la primarización y concentración de las exportaciones. En este sentido, creemos que China todavía es una oportunidad de crecimiento para los países de la región, pero quid de la cuestión está en las decisiones y acciones que adopte cada miembro del MERCOSUR a la hora de relacionarse con el gigante asiático. De esta manera, y en función de lo desarrollado a lo largo de este trabajo, también subyace aquí el supuesto (de modo prospectivo), de que parece poco probable que los estados miembros del MERCOSUR prioricen llevar adelante una estrategia conjunta para entablar negociaciones con China, por sobre las relaciones bilaterales que han caracterizado los acuerdos alcanzados con el país asiático hasta la fecha.

Fuentes y bibliografía

-Balassa, B. (1964). Teoría de la integración económica. México: Unión Tipográfica Editorial Hispano-Americana.

-Banco Mundial (2023). World Bank Commodity Price Data. Annual prices, 1960 to present, nominal US dollars. En: https://www.worldbank.org/en/research/commodity-markets#1 Cons. 02-03-2023

-Bekerman, M. y Sirlin, P. (1999). Argentina y Brasil ¿Hacia una mayor complementación productiva? Ciclos, año XI, v. 11, n° 18.

-Bogado Bordazar, L. (2016). El Mercosur y su relacionamiento externo. Estrategias de vinculación con la República Popular China. En: Staiano, M., Bogado Bordazar, L. y Bono, L. (Comp.), Estudios sobre la República Popular China: relaciones internacionales y política interna, La Plata: Facultad de Ciencias Jurídicas y Sociales, Universidad Nacional de La Plata.

-Bogado Bordazar, L. y Bono, L. (2019). Integración regional en América Latina y el Caribe. Principales procesos. Documentos de Trabajo N° 19. La Plata: Instituto de Relaciones Internacionales, Universidad Nacional de La Plata.

-Bogado Bordazar, L. (2021). Un recorrido por los 30 años de vigencia del Tratado de Asunción y su reflejo en la construcción del proceso de integración regional del Mercosur. Revista Electrónica de Derecho Internacional Contemporáneo, v.4, n° 4.

-Botto, M. (2015). América del Sur y la integración regional: ¿Quo vadis? Los alcances de la cooperación regional en el MERCOSUR. CONfines, año 11, n° 21, pp. 9-38.

-Bouzas, R. (2003). Quatro falácias sobre o Mercosul, Revista Brasileira de Comércio Exterior, n° 77.

-Caetano, G. (2021). El “primer Mercosur” y la “flexibilización”. Antecedentes útiles para la reflexión (1991-2001). Relaciones Internacionales, v. 30, n° 60.

-Cardona Montoya, G. (2013). ¿Es Mercosur una Unión Aduanera Imperfecta? Análisis conceptual y aplicado de la realidad y el potencial de la integración entre los países del Cono Sur, en Escenarios: Empresa y Territorio, n° 2.

-Cordeiro Pires, M., Santillán, G. y Valenzuela Álvarez, J. (2015). Las relaciones China y América Latina en 2015. En: Serbin, A., Martínez, L. Ramanzini Júnior, H. (Ed.) Anuario de Integración Regional de América Latina y el Caribe, n.º 11, Coordinadora Regional de Investigaciones Económicas y Sociales.

-Durán Lima, J. y Masi, F. (2007). Diagnóstico de las asimetrías en los procesos de integración de América del Sur. Santiago: Comisión Económica para América Latina y el Caribe (Cepal).

-Fondo Monetario Internacional (FMI) (2023a). Primary Commodity Prices, Indices and Market Prices. En: file:///C:/Users/Usuario/Downloads/ChartsFEBRUARY%20(2).pdf Cons. 02-03-2023

-Fondo Monetario Internacional (FMI) (2023b). IMF Primary Commodity Prices. En: https://www.imf.org/en/Research/commodity-prices7 Cons. 02-03-2023

-González, F. y Constant Rosales, H. (2015). Venezuela en el Mercosur: implicaciones políticas, económicas y sociales. Caracas: Friedrich-Ebert-Stiftung Venezuela

-Gruss, B. (2014). After the boom–commodity prices and economic growth in Latin America and the Caribbean. IMF Working Paper n° 14/154. Washington: Fondo Monetario Internacional.

-Hitner, V. (2012). Balance de las relaciones político-diplomáticas entre Brasil y Venezuela en el período de 2003 a 2011. Cuadernos sobre Relaciones Internacionales, Regionalismo y Desarrollo, v. 7, n° 14.

-Mercosur (1991). Tratado de Asunción para la constitución de un Mercado Común. En: https://www.mercosur.int/documentos-y-normativa/textos-fundacionales/ Cons. 27-02-2023

-Mercosur (1994). Protocolo adicional al Tratado de Asunción sobre la estructura institucional del Mercosur —Protocolo de Ouro Preto—. En: https://www.mercosur.int/documentos-y-normativa/textos-fundacionales/ Cons. 27-02-2023

-Mercosur (2017). Decisión sobre la suspensión de la República Bolivariana de Venezuela en el Mercosur en aplicación del Protocolo de Ushuaia sobre compromiso democrático en el Mercosur. En: https://www.mercosur.int/suspension-de-venezuela-en-el-mercosur/ Cons. 27-02-2023

-Merino, G. (2017). Proyectos estratégicos e integración regional en América Latina: El surgimiento de la Alianza del Pacífico, el fortalecimiento del regionalismo abierto y el retroceso del regionalismo autónomo. Relaciones Internacionales, v. 26, n°52, pp.17-37

-Merino, G. (2018). El MERCOSUR en tiempos de retorno neoliberal. En: Mikkelsen, C. y Picone, N. (comp.). Geografías del presente para construir el futuro. Miradas geográficas que contribuyen a leer el presente. Tandil: Universidad Nacional del Centro de la Provincia de Buenos Aires. Pp. 1055-1068

-Ministerio de Relaciones Exteriores, Comercio Internacional y Culto de la República Argentina (2003). Argentina y Brasil firman acuerdos. Información para la Prensa N° 238/2003. En: https://cancilleria.gob.ar/es/actualidad/comunicados/argentina-y-brasil-firman-acuerdos Cons. 27-02-2023

-Motta Veiga, P. y Ríos, S. (2007). O regionalismo pós-liberal, na América do Sul: origens, iniciativas e dilemas. Santiago de Chile: División de Comercio Internacional e Integración, Comisión Económica para América Latina y el Caribe (CEPAL).

-Peixoto Batista, J. y Perrotta, D. (2017). El Mercosur en el nuevo escenario político regional: más allá de la coyuntura. Desafíos, v. 30, n° 1.

-Pérez Restrepo, C. y Castro, A. (2017). China y América Latina post 2015: cambios en las relaciones comerciales en un contexto de menor crecimiento y reformas estructurales. En: Dussel Peters, E. (Coord.), América Latina y el Caribe y China. Economía, comercio e inversión 2017. México: Unión de Universidades de América Latina y el Caribe (UDUAL).

-Presidencia de la República Oriental del Uruguay (2004). Comunicado y Declaración de Ouro Preto. En: http://archivo.presidencia.gub.uy/noticias/archivo/2004/diciembre/2004121702.htm Cons. 27-02-2023

-UN Comtrade (2023) UN Comtrade Database, Trade data. En: https://comtradeplus.un.org/ Cons. 02-03-2023

-Roache, S. (2012). China’s impact on world commodity markets. IMF Working Paper n° 12/115. Washington: Fondo Monetario Internacional.

-Romer Hernández, P. (2020). El Mercosur y China: entre la ideología y el pragmatismo. En: AA. VV., Selección de trabajos presentados en el IX Encuentro del Centro de Reflexión en Política Internacional (CERPI) y las VII Jornadas del CENSUD, Documentos de Trabajo N° 21. La Plata: Instituto de Relaciones Internacionales, Universidad Nacional de La Plata.

-Sanahuja, J. (2010). La construcción de una región: Suramérica y el regionalismo posliberal. En: Cienfuegos, M. y Sanahuja, J. (Eds), Una región en construcción. UNASUR y la integración en América del Sur. Madrid: Fundación CIDOB, pp. 87-134

-State Council of the People’s Republic of China (SCPRC) (2016). Chinese enterprises enter ‘Go Global’ era 4.0. Disponible en: http://english.gov.cn/news/top_news/2016/04/11/content_281475325205328.htm Consultado: 25-04-2018

-Schvarzer, J. (2001). El Mercosur: un bloque económico con objetivos a precisar”. En: Consejo Latinoamericano de Ciencias Sociales (CLACSO), Los rostros del Mercosur. El difícil camino de lo comercial a lo societal. Buenos Aires: CLACSO.

-Wang, Y. (2017). Strategic options for China’s development under the New Normal. En: Zhang, Z. (Ed.), China’s economic tendencies under the New Normal, Guangzhou: Guangdong Economic Press.

[1] Esta política ha sido continuada en el tiempo por los diferentes líderes que se han sucedido (Hu Jintao, 2003-2013, y Xi Jinping, 2013-), avanzando a través de diferentes etapas: durante la primera (bajo Jiang), el objetivo consistía en establecer redes de ventas en el extranjero; en la segunda y tercera etapa (con Hu), las empresas chinas invirtieron en sectores estratégicos con el fin de obtener recursos clave para el desarrollo, y salieron al exterior las firmas privadas cuyas actividades se realizaban en el sector secundario de la economía; finalmente, la cuarta etapa (con Xi) tiene como propósito reforzar la participación de las empresas privadas en diferentes sectores y mejorar sus posiciones en las cadenas globales de valor (SCPRC, 2016).

[2] Desde 1997 China y el MERCOSUR han concretado reuniones de Diálogo de Alto Nivel con el objetivo de profundizar la cooperación bilateral político-económica y el conocimiento mutuo entre las regiones. (Bogado Bordazar, 2016: 97). En este sentido, 1997 podría considerarse como el punto de partida de la nueva etapa de relacionamiento entre el país oriental y el foro regional, que cobrará fuerza durante el siglo XXI.

[3] Los antecedentes para la conformación del MERCOSUR pueden rastrearse hasta la firma del Acta de Foz de Iguazú, en noviembre del año 1985, por los entonces presidentes de Brasil, José Sarney, y de Argentina, Raúl Alfonsín. La firma del acta constituyó, como sostiene Caetano (2021), el corolario de un conjunto de acciones y negociaciones en las que se buscó prefigurar un proceso de integración entre los viejos estados hegemónicos de la región, dejando atrás las hipótesis de conflicto y pugnas por el liderazgo continental.

[4] Balassa sostiene que la integración económica puede ser entendida, por una parte, como un proceso, porque hace necesaria la adopción de medidas dirigidas a abolir la discriminación económica entre unidades económicas pertenecientes a diferentes naciones; por otro lado, la integración económica también es una situación de las actividades económicas, porque la integración se caracteriza por la ausencia de las formas de discriminación entre economías nacionales. Además, la integración económica puede adoptar diversos niveles, según el grado de integración alcanzado: área de libre comercio, unión aduanera, mercado común, unión económica e integración económica total. (Balassa, 1964)

[5] Además de las discusiones mencionadas, debemos añadir que una de las características intrínsecas del MERCOSUR, que trascendió al cambio de fases (regionalismo abierto, regionalismo post-liberal), y más allá del alto contenido de retórica integracionista, ha sido su inter-gubernamentalismo (Botto, 2015: 10). En este sentido, como afirma Sanahuja (2010: 92), los miembros del bloque han rechazado la atribución de competencias sobernas a órganos comunes, privando al foro de mecanismo decisorios, de legitimación y de control, erosionando su eficacia y credibilidad. Otra característica que marcó al foro fueron las asimetrías estructurales entre sus miembros, como la extensión del territorio, la cantidad de población, el desigual tamaño de las economías, la dotación de factores e infraestructura, los niveles de pobreza y la falta de complementariedad productiva (Duran Lima y Masi, 2007: 9-27). Con el fin de aminorar estas asimetrías se creó el Fondo para la Convergencia Estructural del Mercosur (FOCEM) en 2004 (operativo desde 2006). El FOCEM consiste en un fondo que recibe divisas de los miembros del foro y que los distribuye (en carácter de no reembolsables) de manera inversa; es decir, que los países que más aportan son aquellos de mayor desarrollo económico relativo, a la vez que los países con menor desarrollo económico relativo reciben mayores recursos.

[6]El regionalismo post-liberal se caracteriza por la primacía de la agenda política y una menor atención a la agenda económica y comercial; el retorno de las ideas desarrollistas; un mayor protagonismo de los actores estatales por sobre los privados; una mayor preocupación por la dimensión social, y una búsqueda por promover una mayor participación y legitimación social en los procesos de integración. (Sanahuja, 2010: 95-96)

[7] Debemos considerar aquí los gobiernos de Horacio Cartes (2013-2018) y Mario Abdo Benítez (2018-) en Paraguay, de Mauricio Macri (2015-2019) en Argentina, y de Michel Temer (agosto 2016-2018) y Jair Bolsonaro (2019-) en Brasil.

[8] A partir de 2012 y para los años siguientes se consideran los datos relativos a Venezuela.

[9] Es necesario aclarar que, si se excluyen los combustibles, el precio de los commodities durante 2020 siguió en la misma línea que durante 2017-2019, y no se observa la misma reducción del precio que cuando se consideran los commodities en su totalidad. (FMI, 2023a)

[10] En el agrupamiento de las mercancías por secciones y por grupo de productos se siguió la Standard International Trade Classification (SITC) en su cuarta revisión.

{kind=link}