Departamento de Relaciones Económicas Internacionales

Artículos

Impacto de las diferencias en el consumo, ahorro e inversión de los países en los desequilibrios del comercio internacional

Julio Sevares[1]

La guerra arancelaria del gobierno de Estados Unidos contra China y otros socios comerciales es parte de una reacción por el creciente déficit comercial de EE.UU. especialmente con el país asiático

Es necesario establecer desde el principio que la política comercial no es una iniciativa aislada sino parte de una ofensiva tecnológica y estratégica contra el avance chino. En este artículo nos focalizamos en el tema comercial y, específicamente, en una situación macroeconómica que es una de las razones del déficit comercial estructural del país del norte desde hace más de cincuenta años.

En síntesis, Estados Unidos tiene un nivel de consumo, que incide en la demanda de importaciones, mucho más elevado que su nivel de ahorro y de inversión, lo que conduce a un déficit en el comercio de mercancías. El país puede financiar ese déficit con su superávit en el comercio de servicios (tecnológicos, financieros, de la industria cultural, etc.) y conr el ingreso de capitales del exterior. Por eso es que tanto países ricos abundantes en capitales, e incluso algunos que no tienen esa abundancia, financian el consumo estadounidense con sus capitales.

En China, por el contrario, la participación del ahorro y la inversión en el PBI es alta y la del consumo es baja mientras que el superávit comercial es elevado.

Por este motivo tanto dentro como fuera del país se propone que aumente su consumo para absorber más importaciones y reducir su dependencia de las ventas al exterior. Especialmente cuando estas desplazan en forma creciente producciones de los mercados a los que exporta, fomentando reacciones proteccionistas.

Como se observa en el cuadro siguiente, el ahorro y la inversión de China duplican las de EE.UU. y casi al de la UE mientras que el consumo es mucho más bajo. Algo similar sucede en la comparación entre otros países asiáticos y desarrollados.

Pero, como se verá más abajo, a diferencia de Estados Unidos y del promedio europeo, Alemania tiene también un consumo elevado, pero igualmente un superávit comercial por lo que también recibe pedidos de sus socios europeos para que aumente su consumo y genere más absorción de importaciones de su zona.[2]

Indicadores de ahorro, inversión y consumo, %/PBI. 2023

| País o región | Ahorro Bruto/PBI

% | Formación Bruta de Capital/PBI, % | Gasto final de consumo/PBI, % |

| China | 44 | 42 | 56 |

| Estados Unidos | 19 | 22 | 81 |

| Unión Europea | 26 | 22 | s/d (79%)* |

| OCDE | 22 | 23 | s/d |

| Asia y Pacífico | 38 | 35 | s/d (68%)** |

| Argentina | 18 | 19 | 82 |

| Brasil | 19 | 16 | 82 |

*Promedio del indicador de Alemania, Francia y Reino Unido.

**Promedio del indicador de Indonesia, Malasia, Tailandia y Vietnam

Fuente: World Bank Open Data. Ahorro y FBCapital: https://data.worldbank.org/indicator. Gasto de Consumo: https://data.worldbank.org/indicator/NE.CON.TOTL.ZS

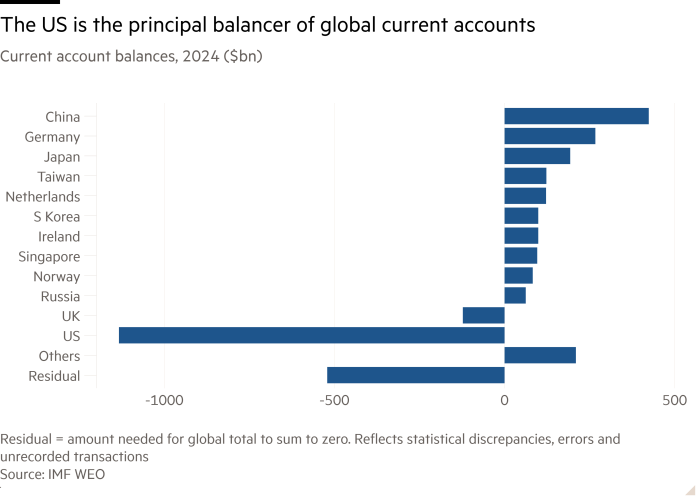

Como muestra Martin Wolf, del Financial Times (2025), en la actualidad el exceso de ahorro de tres economías (China, Alemania y Japón) superan el exceso de gasto de Estados Unidos y, en menor medida, del Reino Unido. Y los superávits de cuenta corriente de 10 países hacen posible el elevado déficit de otros países, en primer lugar, el de EE.UU.

Desde la crisis 2008, el ingreso de capitales que financia los déficits es atraído principalmente por el endeudamiento público, en primer lugar, el del Estado estadounidense, no por la inversión productiva.

Según la misma fuente, el ahorro privado contribuye a casi la mitad del ahorro como porcentaje del PBI, la otra mitad es el ahorro del sector privado no financiero y una reducida fracción del ahorro del sector financiero. El ahorro del sector público decrece desde 2010 y es casi nulo en los últimos años.

Las reacciones de política económica.

Como respuesta a su déficit comercial con China, Estados Unidos no solo reaccionó con aranceles sino también con políticas de fomento industrial y tecnológico para recrear actividades debilitadas o sencillamente pérdidas y crear más oferta y empleo internos. Es decir que los gobiernos reconocen que el desequilibrio comercial del país no se debe solo a un exceso de gasto relativo sino también a déficit de competitividad originado en parte en la pérdida de industrias y en la insuficiente inversión en tecnología, y también en factores sistémicos como el deterioro de la infraestructura y otros.

El resultado de estas políticas podrá verse en el futuro, pero puede anticiparse la hipótesis de que mientras su consumo siga siendo tan elevado y su tasa de inversión (relacionada con las ganancias de competitividad) tan baja, el desequilibrio comercial tenderá a persistir.

China, por su parte, tomó medidas para aumentar su demanda interna, pero hasta el momento sin los resultados esperados, al tiempo que mantiene estímulos para la industria que fomentan la exportación y así la presión de bienes chinos en mercados externos.

Dado el tamaño de ambas economías y la importancia de cada mercado para el socio/rival, las sanciones y contra sanciones comerciales están afectando el comercio y la actividad en todas las economías.

En el momento de terminar este artículo (principios de julio de 2025) las perspectivas de esta situación son completamente inciertas debido a las políticas erráticas del presidente estadounidense y las igualmente inciertas reacciones de China y de otros socios comerciales de EE.UU. incluyendo países aliados e incluso socios de su tratado de libre comercio.[3]

Pero sí puede afirmarse que mientras se mantengan las disparidades en la inversión y el consumo se mantendrá también una causa de fricciones comerciales y medidas de protección y retaliación que afectarán el comercio y la producción e impulsarán la relocalización de inversiones.

El efecto de la apertura económica

El proteccionismo, los subsidios a la exportación y las devaluaciones competitivas tienen un impacto creciente debido a la progresiva apertura de las economías, aquí medida por la relación entre comercio de bienes y servicios y PBI.

Comercio de bienes y servicios/PBI (%) 2023.

| País o región | 1970 | 2023 | % de aumento del grado de apertura en 1970-2023 | Años de máxima apertura |

| Mundo | 13 | 29 | 123% | 2008, 31% |

| Estados Unidos | 6 | 11 | 83% | 2011, 14% |

| China | 3 | 20 | 567% | 2006, 36% |

| Alemania | 15 | 43 | 187% | 2012, 43% |

| Unión Europea | 19 | 52 | 173% | 2019, 52% |

| Argentina | 6 | 13 | 117% | 2002, 28% |

| Brasil | 7 | 18 | 157% | 2023, año de máxima apertura |

| América Latina | 13 | 25 | 92% | 2004, 26% |

Fuente: datos del World Bank Open Data y elaboración propia en base a esos datos.

Al considerar los años de máxima apertura al comercio se verifica el estancamiento del proceso de apertura desde 2008 en el mundo y desde otros años en los países considerados, salvo en el caso de Brasil, que tuvo su máxima apertura en el 2023.

La misma evolución se verifica en la línea temporal de exportaciones en relación al PBI.

Exportaciones mundiales de bienes y servicios en relación al PBI (%)

Fuente: World Bank Open Data

A modo de ilustración de la tendencia a la apertura anterior al inicio de la actual guerra de tarifas aduaneras, se presenta un cuadro de los aranceles aplicados por un grupo de países. Estas cifras están desactualizadas debido al aumento de aranceles en Estados Unidos y otros países a partir de principios de 2025.

Es de notar que los aranceles aplicados por Estados Unidos y otros países industrializados eran mucho menores que los aplicados por China y que los aplicados a los productos primarios, salvo en el caso de China, eran generalmente menores que los aplicados a los manufacturados siendo estos últimos los que fueron más incrementados en los últimos meses.

Aranceles al comercio, tasa aplicada promedio ponderado, 2022 (%)[4]—

| Países | Todos los productos | Productos primarios | Productos manufacturados |

| China | 3,1 | 3,3 | 3,1 |

| Estados Unidos | 1,5 | 1,0 | 1,6 |

| Alemania | 1,3 | 0,8 | 1,6 |

| Francia | 1,3 | 0,8 | 1,6 |

| Reino Unido | 3,1 | 4,9 | 4,9 |

| Argentina | 11,5 | 4,7 | 12,7 |

| Brasil | 7,4 | 2,8 | 8,7 |

Fuente: Banco Mundial. Todos los productos (%) https://datos.bancomundial.org/indicador/TM.TAX.MRCH.WM.AR.ZS; Productos Primarios https://datos.bancomundial.org/indicator/TM.TAX.TCOM.WM.AR.ZS; Productos Manufacturados https://datos.bancomundial.org/indicador/tm.tax.manf.wm.ar.zs?locations=US

En el siguiente cuadro se observa, además, que los aranceles aplicados por EE.UU. a sus socios comerciales son menores que los que éstos aplican a los productos de EE.UU.

Aranceles promedio aplicados por Estados Unidos a sus socios comerciales y viceversa (%) 2022

| País | Aranceles promedio aplicados por EE.UU. a importaciones de los países. | Aranceles promedio aplicados por los países a importaciones desde EE.UU. |

| China | 2,3 | 7,1 |

| México | 0 | 5,2 |

| Canadá | 0,1 | 1,0 |

| Francia | 1,6 | 1,5 |

| Alemania | 1,6 | 1,5 |

| Reino Unido | 1,3 | 0,7 |

| Brasil | 1,3 | 4,7 |

| Argentina | 1,6 | 6,2 |

Fuente: World Economic Forum. Aranceles de Trump: las nuevas restricciones comerciales de EE. UU. 24/02/2025. https://es.weforum.org/stories/2025/02/aranceles-de-trump-4-graficos-para-visualizar-las-nuevas-restricciones-comerciales-de-ee-uu/

Situación comercial de Estados Unidos

El comercio de Estados Unidos está diversificado, como sucede en las economías grandes y sobre todo industrializadas: en las más chicas y más especializadas en la exportación de bienes primarios o manufacturas intensivas en mano de obra las exportaciones están más concentradas en pocos productos y destinos (como sucede con los exportadores latinoamericanos de ese tipo, en los cuales China y los países industrializados concentran gran parte del destino de las ventas externas)

En 2023 China fue el tercer destino de las exportaciones de EE.UU. y su segundo proveedor después de México, con el que tiene un tratado de libre comercio que en ese año todavía no había sido alterado por las medidas arancelarias de Donald Trump.

Principales socios comerciales de Estados Unidos: destinos de exportación y origen de importaciones.

| Principales Clientes | 2023 |

| Canadá | 17,5% |

| México | 16,0% |

| China | 7,3% |

| Países Bajos | 4,1% |

| Alemania | 3,8% |

| Japón | 3,8% |

| Reino Unido | 3,7% |

| Corea del Sur | 3,2% |

| Francia | 2,2% |

| Brasil | 2,2% |

| Principales Proveedores | 2023 |

| México | 15,2% |

| China | 14,1% |

| Canadá | 13,6% |

| Alemania | 5,1% |

| Japón | 4,8% |

| Corea del Sur | 3,8% |

| India | 3,8% |

| Irlanda | 2,6% |

| Italia | 2,4% |

Santander Trade (2025). Cifras del comercio exterior de Estados Unidos. En base a Comtrade. https://santandertrade-com.translate.goog/en/portal/analyse-markets/united-states/foreign-trade-in-figures?_x_tr_sl=en&_x_tr_tl=es&_x_tr_hl=es&_x_tr_pto=tc

Hay que tener en cuenta, por otra parte, que la Unión Europea en su conjunto es el principal mercado de destino de EE.UU. (Como de China y muchos otros países) por lo cual el impacto de eventuales aranceles de la Unión a importaciones estadounidenses, en respuesta a los aranceles de EE.UU. tienen necesariamente fuerte impacto en los productores y exportadores de este país.

En el rubro agrícola la UE es el cuarto mercado y los principales productos son frutos secos y soja. [5]

Estados Unidos tiene un déficit comercial estructural en mercaderías desde los años setenta del siglo pasado, pero tiene un superávit en el comercio de servicios basado en las exportaciones de servicios empresariales (27% del total en 2022), servicios financieros, viajes, regalías y derechos de licencias, transporte y servicios informáticos entre otros.[6]

En Estados Unidos, la Cuenta Corriente, que incluye el balance comercial de mercaderías y de servicios, en relación al PBI, es deficitaria desde 1990 y fue un 3,9% negativa en 2023.

En China, ese mismo año, fue un 2,3% positiva en relación al PBI (Cifras del World Bank Open Data)

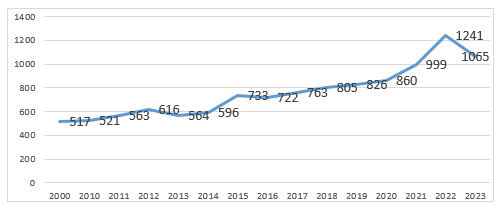

Por otra parte, y hasta 2022, en los años posteriores al lanzamiento de su ofensiva comercial en 2018, el déficit en el comercio de bienes siguió aumentando en lo que puede considerarse un signo de, cuando menos, la insuficiencia de esa política para corregir el déficit.

Déficit comercial de Estados Unidos, miles de millones de euros

Fuente: Expansión/Datos Macro.com https://datosmacro.expansion.com/comercio/balanza/usa

La experiencia histórica

Una experiencia a tener en cuenta para evaluar las actuales medidas proteccionistas se encuentra en los años treinta.

En 1929 comenzó la Gran Depresión como consecuencia de la crisis precedente de la Bolsa de Valores de Nueva York, con una gran caída de la producción, las exportaciones y los precios.

Como medida de protección, en 1930 el Congreso de Estados Unidos sancionó la Ley Smoot-Hawley que estableció un fuerte aumento de los aranceles a las importaciones y en 1933, hizo una también fuerte devaluación para promover las exportaciones y estimular el crecimiento de los precios internos.

Dado el tamaño de la economía de Estados Unidos en el mercado mundial estas medidas afectaron a Europa y el resto del mundo profundizando la depresión.

En Estados Unidos la recuperación fue estimulada por el impulso a la demanda interna de programas como el New Deal, aplicado entre 1933 y 1938, y en Europa, en años posteriores, con el inicio del armamentismo alemán.

Otra experiencia aparece en los años ochenta. Como consecuencia de los programas de industrialización y promoción de las exportaciones, en la Segunda Posguerra, Japón se convirtió en un competidor de productos industriales cuyo casi monopolio estaba en manos de los países más desarrollados.

Estados Unidos era un fuerte comprador de esos nuevos productos y acumuló un elevado déficit comercial con el país asiático a lo cual respondió, en primer lugar, imponiendo a Japón una restricción “voluntaria” de sus exportaciones a EE.UU.

Además, en 1974 los países industriales establecieron, en el marco del GATT, el Acuerdo Multifibras, que rigió hasta 1994 y que restringía la exportación de textiles de países en desarrollo hacia los desarrollados.

En 1985, tuvo lugar el Acuerdo Plaza, por el cual Estados Unidos obligó a Japón a tomar medidas como la apertura financiera, que provocaron una revalorización de su moneda y, en consecuencia, una reducción de su competitividad. El país del Norte pudo imponer ese acuerdo porque Japón dependía, como todavía hoy, del soporte militar ante los rivales estratégicos como la Unión Soviética y la China maoísta, ya que, por su Constitución de Posguerra, Japón no tiene fuerzas armadas (solo fuerzas de autodefensa).

En la actualidad Estados Unidos no tiene la capacidad para forzar a China a tomar medidas de restricción de exportaciones ni para la revalorización de su moneda, y China tiene un soporte de relaciones económicas y estratégicas que le otorgan una capacidad de resistencia y negociación que no tenían los países europeos lo asiáticos en los momentos históricos citados.

Política y comercio de China

La estrategia china de crecimiento se basó, por décadas, en promover la inversión y las exportaciones y postergar una promoción del consumo, como sucediera con otros países asiáticos de rápido desarrollo en el siglo XX, como Japón, Corea del Sur o Taiwán.

Esta política generó el cuadro actual de elevada participación del ahorro, la inversión y las exportaciones en el PBI, con una menor participación relativa del consumo y, esto último, a pesar de las políticas de promoción del mismo de los últimos años.

Hay que tener en cuenta, de todos modos, que, si bien China sigue teniendo un nivel de consumo/PBI menor que otras economías, el consumo tuvo un crecimiento importante, por encima del de otros países. La baja relación mencionada se debe a que tanto el ahorro como la inversión también siguieron creciendo aceleradamente.

Aumento del consumo en China y otros países en Siglo XXI

Fuente: Ruchir Sharma The myth of the suppressed Chinese consumer. In reality, the country has the fastest household spending growth rate of the 21st century. Financial Times 15/06/2025. https://www.ft.com/content/bf1e8755-de42-4ef3-97bf-1215d8bf894e

Entre 1980 y 2019, es decir antes de la caída del comercio internacional por la pandemia, la participación de China en las exportaciones mundiales de mercaderías (en dólares actuales y según el Banco Mundial Open Data), aumentó del 1% al 13%. En 2007 superó a Estados Unidos como primer exportador mundial y en 2009 a Alemania, aunque las exportaciones en relación al PBI o a la población siguen siendo mayores en Alemania y en Estados Unidos. En 2023 la participación llegó al 14%. Este mismo año la participación de Estados Unidos fue del 8,4% (Exportaciones de mercaderías en dólares actuales, World Bank Open Data)

A pesar de los aranceles y sanciones aplicados por EE.UU. y otros países[7], la participación china en el comercio mundial siguió creciendo en los últimos años: entre 2018 y 2024 las exportaciones mundiales de bienes y servicios en dólares corrientes aumentaron un 28%, las de Estados Unidos un 25% y las de China un 41%.

En 2018 esas exportaciones de China eran un 5% mayores a las de EE.UU. y en 2024 resultaron un 18% mayores. (Elaboración propia en base a datos de World Bank Open Data).

Según Xinhua, China es un socio comercial importante de más de 150 países y en 2024 incorporó un nuevo destino para sus exportaciones y cuatro países proveedores y la participación de los países de la Iniciativa de la Franja y la Ruta, aumentó hasta el 50,3%.[8]

Estados Unidos, considerado individualmente, es el principal destino de las exportaciones chinas y el principal proveedor del país asiático.

Clientes y proveedores de China

| Principales clientes de China | % de las exportaciones chinas |

| Estados Unidos | 14,8% |

| Hong Kong SAR, China | 8,1% |

| Japón | 4,7% |

| Corea del Sur | 4,4% |

| Vietnam | 4,1% |

| India | 3,5 |

| Rusia | 3,3 |

| Alemania | 3,0 |

| Países Bajos | 3,0 |

| Principales proveedores de China | % de las importaciones de China |

| Estados Unidos | 6,5% |

| Corea del Sur | 6,3% |

| Japón | 6,3% |

| Australia | 6,1% |

| Rusia | 5,1% |

| Brasil | 4,8% |

| Alemania | 4,2 |

| China (*) | 4,1 |

| Malasia | 4,1 |

| Vietnam | 4,0 |

(*) Comprende territorios especiales como Taiwán o Hong Kong.

Fuente: Santander. Trade Markets (2024) sobre datos de U.N. Comtrade.

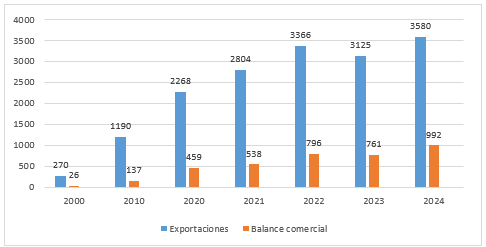

China tiene un superávit comercial estructural que no ha dejado de crecer a pesar de los aranceles aplicados por EE.UU. desde 2018. Su superávit en el comercio de bienes manufacturados alcanzó un 10% de su PBI.

En 2024 las exportaciones de China aumentaron un 7%, según la agencia oficial Xinhua, logrando un superávit comercial histórico de u$s 990.000 millones, un 20% mayor que el de 2023, un ritmo de crecimiento que cuadruplicó el de su economía.

Su superávit en el comercio de bienes manufacturados alcanzó un 10% de su economía. En 2023 el mayor superávit comercial lo tuvo con Estados Unidos y el mayor déficit con Taiwán. [9]

Exportaciones y balance comercial de China, miles de millones de euros

Fuente: Datos hasta 2023, Expansión/Datosmacro.com. https://datosmacro.expansion.com/comercio/exportaciones/china.

; datos 2024, Statista.com. Statistics. https://www.statista.com/statistics/263632/trade-balance-of-china/#:~:text=In%202024%2C%20China’s%20merchandise%20trade,China%20is%20the%20European%20Union.

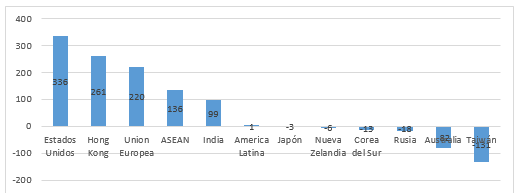

El mayor superávit comercial de China es con Estados Unidos, seguido por el que tiene con la Unión Europea, sin contar su superávit con Hong Kong, Región Administrativa Especial del país. Su mayor déficit es con Taiwán.

Balance comercial de China con socios comerciales, miles de millones de dólares (2023)

Fuente: Statista. Trade balance between China and its leading trading partners in 2023, by partner. https://www.statista.com/statistics/1401713/china-trade-balance-with-leading-trading-partners/

Desde 1995 los sectores que tuvieron un mayor crecimiento en las exportaciones chinas fueron maquinaria, transporte, productos electrónicos y de computación y equipamiento eléctrico (Baldwin, 2024-1).

Esta tendencia está impulsada por las políticas de promoción de las industrias exportadoras, que el Gobierno mantiene al tiempo que realiza también estímulos al consumo. Esa promoción se mantiene tanto por razones comerciales y estratégicas como por el efecto que el crecimiento industrial tiene sobre el crecimiento, los ingresos de la población y el empleo. (Sevares 2024-3)

Y, según Alicia García-Herrero y Alessio Terzi (2024), el aumento de las exportaciones industriales no se debe solo a los subsidios, que los autores calculan en el 2% del PBI chino, sino también a la falta de mejores alternativas de inversión dada la caída en la rentabilidad en sectores que fueron durante décadas los más grandes destinos de inversión, como la infraestructura y el sector inmobiliario. Los subsidios provienen de facilidades fiscales y de créditos dirigidos realizados por los bancos oficiales de desarrollo o por los bancos comerciales que son dirigidos por el gobierno chino.

Gran parte del comercio exterior de bienes industriales de China y de otros países emergentes y desarrollados se origina en las cadenas de valor internacionales, que son particularmente densas en Asia. Y debido a su avance industrial y exportador China ocupa en esas redes un papel relevante. (Baldwin, 2024-1)

Paralelamente, un tema central es el de las exportaciones de servicios que, en el mundo, crecen más rápido que las de manufacturas. Desde principios de siglo, las exportaciones de servicios de servicios de los países emergentes crecen más rápidamente que las de los países más desarrollados y, dentro del grupo emergente, y China es el país de mayor crecimiento exportador de servicios (Baldwin, 2024-2).

La vulnerabilidad de los Jugadores:

Estados Unidos

Tanto China como Estados Unidos presentan vulnerabilidades en la guerra comercial debido al creciente nivel de apertura de las economías, su vinculación con cadenas de valor internacionales y su nivel de especialización en determinados productos o su necesidad de importar aquellos que no producen (y no pueden o les resultaría muy costoso producir.

En el caso de Estados Unidos, es previsible (a comienzos del mes de julio) que aumento de los aranceles aumentará los precios de productos importados afectando a consumidores y productores que los usan como insumos o partes de la producción local, por lo que provocaría un aumento de la inflación, dependiendo de la elasticidad de la demanda: si la demanda del producto es inelástica, el aumento del precio provocado por los aranceles es pleno, si se reduce a medida que aumenta el precio, el impacto final será proporcionalmente menor.

También cuenta la capacidad de los productores locales para absorber aumentos de costos sin trasladarlos a los.

Finalmente, los aumentos de costos provocados por los aranceles pueden afectar la capacidad exportadora de los productores estadounidenses, por lo cual la ventaja de la protección otorgada por los aranceles es disminuida por la pérdida de producción destinada a la exportación

Un trabajo de Nancy Qian (2025), profesora en las universidades de Kellog y Northwestern de Estados Unidos, encuentra que durante la guerra de tarifas de la primera presidencia de Donald Trump, el daño principal fue sobre los exportadores de EE.UU., no sobre los importadores chinos debido a que China encontró rápidamente proveedores alternativos para bienes que compraba en el país del Norte, como petróleo y alimentos, que son dos de las principales exportaciones de EE.UU. a China. Al mismo tiempo, los compradores estadounidenses tuvieron dificultades para reemplazar los productos chinos por lo que sufrieron en mayor proporción los aumentos de tarifas que puso su gobierno.

En el mismo sentido, Daniel Gros (2025), sostiene que Estados Unidos no está en condiciones de imponer un gran daño a China pero que va a ser perjudicado por sus medidas.

Es de notar que Estados Unidos importa alrededor del 25% del acero que utiliza y alrededor del 50% de su aluminio. La mayor parte proviene de Canadá (25%), seguido de Brasil y México. [10]

EE.UU. también depende de China para muchos metales de tierras raras esenciales para la fabricación moderna, como en las baterías de los vehículos eléctricos. Beijing controla más de dos tercios de la producción mundial de tierras raras y más del 90% de la capacidad de procesamiento, un factor crítico de influencia.

Trump excluyó los minerales críticos de sus aranceles recíprocos en un reconocimiento de las vulnerabilidades de EE.UU. Pero esas exenciones pueden no ser suficientes para evitar una crisis de suministro.

China, por su parte, impuso controles a la exportación de otros siete elementos de tierras, incluidos el disprosio y el terbio, que son esenciales en productos como los motores a reacción y los vehículos eléctricos.

Estados Unidos puede ser perjudicado también por el canal financiero porque depende del financiamiento externo para sostener su déficit comercial (por mucho consumo y poco ahorro) por lo que necesita mantener la estabilidad cambiaria (evitar depreciaciones que provoquen venta de dólares=salida de capitales) y/o mantener una tasa de interés lo suficientemente elevada para atraer capitales, lo cual aumenta el costo del financiamiento de su producción y el costo de la deuda pública. (Harold James, 2025)

China

Por su política industrial, China se ha convertido en el principal fabricante mundial de numerosos productos y tiene fuertes excedentes que su mercado interno no está en condiciones de absorber y son difíciles de colocar en el exterior (Rosen, Goujon y Wright, 2024)

Actualmente la producción industrial China supera a las nueve siguientes naciones manufactureras más significativas combinadas (es decir, el G7 –Estados Unidos, Alemania, Francia, Japón, Gran Bretaña, Canadá e Italia- con India y Corea).

La participación de China en la producción manufacturera bruta pasó del 5% del total mundial al 35%: superó a Japón en la década de 1990, y a Alemania y Estados Unidos a mediados y a finales de la década de 2000, respectivamente (Baldwin, 2024-2).

El aumento de la oferta china en el mercado mundial fue tolerado en tanto resultaba complementaria y no muy competitiva con la oferta de los industrializados, pero en las décadas recientes, la aparición de productos chinos competitivos en renglones de mayor tecnología, generó respuestas proteccionistas y sanciones.

En Estados Unidos se considera que el aumento de las importaciones de productos industriales chinos, junto con la emigración de empresas estadounidenses al territorio chino, es responsable de la pérdida de industrias, de empleos y de ingresos, lo cual explica las políticas comerciales iniciadas por el primer gobierno de Trump y seguida por su sucesor Joe Biden.

En Europa, el principal destino de las exportaciones china, considerándola como grupo, las exportaciones están afectando sectores sensibles: las ventas de autos eléctricos de BYD en Europa pasaron de ocupar un 0,43% en 2019 a un 8% en 2023, y podría llegar a un 25% en 2024. En baterías para autos ocupa el 80% del mercado, desplazando proveedores europeos como los alemanes. En paneles solares ocupa un 90% habiendo desplazado, también, productores europeos (García-Herrero y Terzi, 2024)

La penetración china en los mercados externos y el reemplazo de producciones locales implica también un problema para el país exportador, en la medida que provoca reacciones proteccionistas que pueden reducir su capacidad exportadora y su impacto en el crecimiento.

El proteccionismo es lesivo porque sus exportaciones de manufacturas son el 19% de su PBI. En conjunto, el comercio de bienes y servicios de China es el 20% de su PBI y el de mercaderías, el 33%. En Estados Unidos, con una menor apertura al comercio, los porcentajes son 11% y 19% respectivamente.

En suma, los aranceles y restricciones a sus exportaciones pueden afectar, por lo tanto, su crecimiento en un momento en que el crecimiento del PBI estimado para 2025 será menor que el año pasado y que el que tendrán otras economías asiáticas: en una estimación reciente la OCDE lo sitúa en un 4,7%, declinando aún más en 2026.

Como respuesta a la nueva situación, desde que el presidente Trump impuso aranceles al acero, aluminio, paneles solares y lavarropas en 2018 y 2019, China ha tratado de reducir su dependencia de las exportaciones a los consumidores estadounidenses. Su cuota de las importaciones estadounidenses ha caído del 21% en 2016 al 13,4% el año pasado, según datos del Gobierno estadounidense, reduciendo la exposición comercial de Beijing.

Al mismo tiempo, la capacidad de producción china se ha desviado a través de países del sudeste asiático como Vietnam y Camboya, donde los fabricantes chinos aprovecharon la mano de obra más barata y su menor exposición a los aranceles estadounidenses. Por este motivo, las exportaciones chinas de partes y bienes de capital a Vietnam y otros países asiáticos aumentaron en los últimos años.

Y potencias medianas como Brasil, India y los miembros de la Asociación de Naciones del Sudeste Asiático (ASEAN, por sus siglas en inglés) también están realizando nuevas alianzas comerciales para reducir su dependencia de las importaciones de empresas de países sancionados por Estados Unidos y otros países.

(Jin, 2024)

Por otra parte, las restricciones promovieron respuestas productivas públicas y privadas que contribuyeron a mejorar la competitividad china en sectores claves en ascenso como vinculados con las altas tecnologías, el transporte eléctrico o las energías renovables. (Keyu Jin, 2025)

Perspectivas del comercio mundial

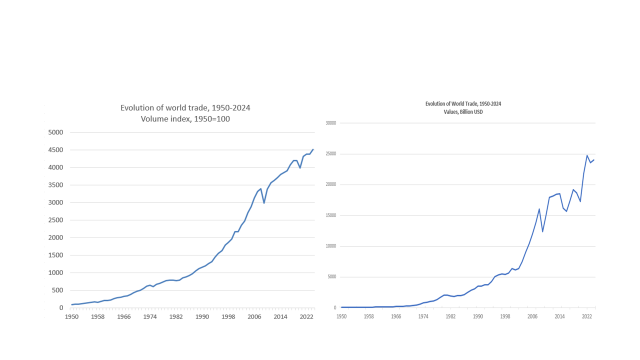

A pesar de la guerra arancelaria comenzada en 2018, el comercio de mercaderías sufrió alteraciones, pero siguió creciendo.

Según el Banco Mundial (Open Data) la Organización Mundial del Comercio (OMC), las exportaciones de bienes y servicios en dólares corrientes aumentaron un 28% entre 2018 y 2024.

Evolución del comercio internacional 1950-2024, en volumen y valor

Fuente: OMC. Evolución del comercio en el marco de la OMC: estadísticas útiles. https://www.wto.org/spanish/res_s/statis_s/trade_evolution_s/evolution_trade_wto_s.htm

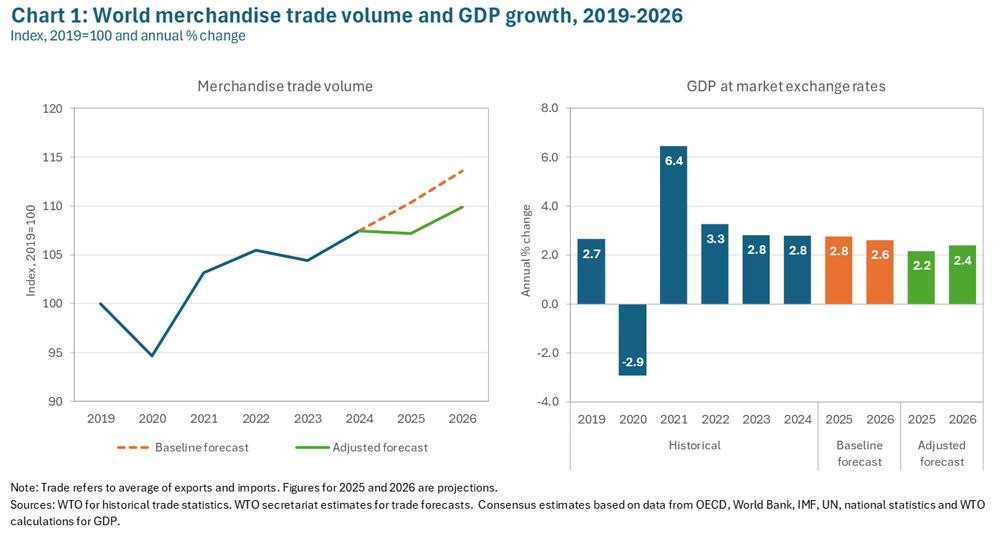

Pero para 2025, en su informe de abril de ese año, la OMC prevé que el volumen del comercio mundial de mercancías disminuya un 0,2% en 2025, lo que representa casi tres puntos porcentuales menos de lo que se hubiese previsto en un escenario de referencia de “aranceles bajos”. Estas previsiones se basan en la situación arancelaria al 14 de abril. Si la situación se deteriorase, el comercio podría contraerse aún más, hasta un -1,5%, en 2025.

La Organización también prevé que se vea afectado negativamente el comercio de servicios, aunque no esté directamente sujeto a aranceles, y el pronóstico actual del crecimiento del volumen global del comercio de servicios comerciales es de un 4,0%, menor del previsto.

Comercio mundial de mercancías y crecimiento del PBI 2019-2026

Fuente: OMC. La pausa arancelaria temporal mitiga la contracción del comercio, pero sigue habiendo fuertes riesgos de deterioro. 16/04/2025 https://www.wto.org/spanish/news_s/news25_s/tfore_16apr25_s.htm

Por otra parte, en los últimos años está teniendo lugar una modificación de las relaciones comerciales con una fragmentación del mercado por el incremento del comercio regional por sobre el multilateral, debido a las políticas de relocalización de inversiones hacia países políticamente más cercanos o que están menos al alcance de sanciones de Estados Unidos y otros países. (Sevares 2024-2)

La estrategia reemplazando la optimización de mercado

En suma, los desequilibrios externos en las grandes economías, sean déficit o superávits estructurales, van a persistir en mayor o menor medida mientras persistan las grandes diferencias entre el nivel de gasto (=absorción de importaciones) y el nivel de ahorro e inversión (=producción de excedentes que es necesario colocar en el mercado externo)

En Estados Unidos, un análisis recomienda reducir el déficit comercial requeriría reducir el gasto público y aumentar la recaudación impositiva para reducir la demanda interna, es decir, provocar una baja del crecimiento y, por lo tanto, de la absorción de importaciones, a la vez que presionar a China para que aumente su consumo (Lachman, 2025)

Este razonamiento teóricamente aceptable choca con dos realidades políticas, mostrando la encrucijada del momento: el gobierno de Estados Unidos, por su agenda ideológica y política está promoviendo un aumento del gasto público y una reducción impositiva y, adicionalmente, no está en condiciones de presionar a China para que modifique su política económica interna como en décadas anteriores lo hizo con Japón y otros países.

Finalmente, hay que tener en cuenta que, debido al carácter estratégico que moviliza la disputa comercial, los participantes del mercado mundial están cada vez más dispuestos a afrontar los costos del proteccionismo y los de la promoción de actividades que consideran vitales para su supervivencia, poniendo en segundo lugar los objetivos de optimización basados en los criterios de mercado.

Esta premisa es válida no solo para los Estados sino también para las empresas privadas que expandieron sus inversiones en el exterior y ahora se encuentran atrapadas en la disputa política entre gigantes. (Sevares 2024-1)

Bibliografia

Baldwin, Richard (2024-1). The chines Globalisation parados. Resolution in 8 charts.

19 de abril de 2024. : https://www.linkedin.com/pulse/chinese-globalisation-paradox-resolution-8-charts-richard-baldwin-uklte

Baldwin, Richard (2024-2).. Boletín Informativo Techint. N° 363 Enero-Diciembre 2024. XIX Seminario Internacional 2024 China y la reconfiguración del comercio y las inversiones internacionales China y la reconfiguración del comercio internacional

Gros, Daniel (2025). El espejismo de la geoeconomía. Project Syndicate, 11/01/2025. https://www.project-syndicate.org/commentary/geoeconomic-measures-like-tariffs-and-export-licensing-are-fundamentally-flawed-by-daniel-gros-2025-06?utm_source=Project+Syndicate+Newsletter&utm_campaign=06be11283a-EMAIL_CAMPAIGN_2025_06_02_01_02_COPY_01&utm_medium=email&utm_term=0_-68840aea92-104919201lf

García-Herrero, Alicia y Terzi, Alessio (2025). China’s Economy Cannot Export Its Problems Away. Project Syndicate, 31/05/2024. https://www.project-syndicate.org/onpoint/china-exports-boom-papering-over-economys-structural-deficiencies-by-alicia-garcia-herrero-and-alessio-terzi-2024-05?utm_source=Project+Syndicate+Newsletter&utm_campaign=3ceb24746d-sunday_newsletter_12_15_2024&utm_medium=email&utm_term=0_73bad5b7d8-3ceb24746d-107368301&mc_cid=3ceb24746d&mc_eid=f998d34d4a

James, Harold (2025) How Trump’s Anti-Globalism Could Backfire. Project Syndicate 27/01/2025 https://www.project-syndicate.org/commentary/trump-tariffs-nationalism-ignore-us-heavy-dependence-on-foreign-capital-by-harold-james-2025-01

Keyu, Jin (2024). Turning Trump’s Tariffs Into China’s Opportunity. Project Syndicate 18/12/2024. https://www.project-syndicate.org/commentary/trump-tariffs-china-better-prepared-than-us-for-trade-war-decoupling-by-keyu-jin-2024-12

Lachman, Desmond (2025) .Trump’s Looming Deficit Disaster. Project Syndicate 11/02/2025.

https://www.project-syndicate.org/commentary/trump-economic-policies-will-increase-us-trade-and-budget-deficits-by-desmond-lachman-2025-02?utm_source=Project+Syndicate+Newsletter&utm_campaign=eecdf0605d-ECON-NEWSLETTER_2024-10_24_COPY_01&utm_medium=email&utm_term=0_-e4393264df-104919201&mc_cid=eecdf0605d&mc_eid=ac1b419fa7

OECD Economic Outlook 03/06/2025. https://www.oecd.org/en/publications/oecd-economic-outlook-volume-2025-issue-1_83363382-en/full-report/china_bb7827bc.html

Qian, Nancy (2025). Trump’s Trade War Is About More Than Trade. 10/02/2025. https://www.project-syndicate.org/commentary/what-trump-trade-war-is-really-about-by-nancy-qian-1-2025-02?utm_source=Project+Syndicate+Newsletter&utm_campaign=eecdf0605d-ECON-NEWSLETTER_2024-10_24_COPY_01&utm_medium=email&utm_term=0_-e4393264df-104919201&mc_cid=eecdf0605d&mc_eid=ac1b419fa7

Rosen, Daniel H., Goujon, Reva y Wright, Logan (2024). Foreign Affairs 17/12/2024.https://www.foreignaffairs.com/united-states/chinas-slowdown-has-changed-trade-war

Sevares, Julio (2024-1) El resurgimiento del nacionalismo económico: mercantilismo, estrategia y Estado. Revista Relaciones Internacionales, IRI-UNLP. Volumen 33, N°66, 2024. https://revistas.unlp.edu.ar/RRII-IRI/article/view/16715/16517

Sevares, Julio (2024-2) Economía internacional: fragmentación, diversificación e interdependencia. Revista Ciclos, del IDEHESI-FCE UBA. Volumen XXXI. Nro. 63, 2024. 2° semestre. ISSN 1851-3735. Páginas 3 a 22. https://ojs.economicas.uba.ar/revistaCICLOS/article/view/3230/4223

Sevares, Julio (2024-3). Análisis de la actual política económica del gobierno chino. Documento de Trabajo 118. Diciembre de 2024. Grupo de Trabajo sobre China. CARI.

Wolf, Martin (2025) The Challenge of Using Excess Global Savings Martin Wolf Financial Times, 14/05/2025. https://www.ft.com/content/c7159108-b58b-4af8-8296-203ac6915ae0

[1] Doctor en Ciencias Sociales (UBA), economista. Profesor en la Especialización en Estudios Chinos IRI-UNLP. Miembro del Grupo de Trabajo sobre China del CARI. Autor de “Choque de Gigantes. EE.UU. vs China y la Reglobalización”. Corregidor, Buenos Aires 2023.

[2] Es de notar, además, que tanto Argentina como Brasil tienen un nivel de ahorro e inversión en relación a su PBI elevados, similares a los de países desarrollados y una tasa de inversión baja, lo cual es parte de la explicación de su bajo crecimiento tendencial.

[3] Referencia al T-MEC, Tratado de Libre Comercio entre México, Estados Unidos y Canadá, de 2018, que reemplazó al TCLAN o NAFTA precedente.

[4] Promedio Ponderado: un promedio simple trata todos los valores por igual, dividiendo la suma por el número total de valores. Un promedio ponderado evalúa los aranceles aplicados a las importaciones realizadas. Como los altos aranceles desalientan importaciones, las que tienen menos aranceles tienen una mayor participación relativa en las importaciones. Por lo tanto, el promedio arancelario ponderado es menor que el simple. En Estados Unidos, por ejemplo, la mitad de las importaciones de bienes industriales entran con arancel cero, siendo mayores que las que pagan un arancel positivo por lo que el promedio ponderado de aranceles a manufacturas es de 1,6% y el medio 2,8%.

[5] Fuente: El Cronista, 20/02/2025 https://www.cronista.com/economia-politica/aranceles-la-ue-se-suma-a-la-guerra-comercial-y-genera-cambios-en-las-exportacioens-de-argentina/?utm_source=V%C3%ADncolo%20CMS&utm_medium=Newsletter&utm_campaign=23

[6] Fuente: Santander. “Cifras del comercio exterior en los Estados Unidos” https://santandertrade.com/es/portal/analizar-mercados/estados-unidos/cifras-comercio-exterior.

[7] Países de América Latina, por ejemplo, pusieron aranceles al acero proveniente de China considerando que se produce en forma subsidiada.

[8] Xinhua. El comercio exterior de China alcanza un nuevo récord en 2024, 13/01/2025. https://english-www-gov-cn.translate.goog/archive/statistics/202501/13/content_WS6784a546c6d0868f4e8eec59.html?_x_tr_sl=en&_x_tr_tl=es&_x_tr_hl=es&_x_tr_pto=tc

[9] Xinhua. El comercio exterior de China alcanza un nuevo récord en 2024, 13/01/2025. https://english-www-gov-cn.translate.goog/archive/statistics/202501/13/content_WS6784a546c6d0868f4e8eec59.html?_x_tr_sl=en&_x_tr_tl=es&_x_tr_hl=es&_x_tr_pto=tc ; Keith Bradsher. El superávit comercial de China alcanza un récord de casi 1 billón de dólares. La Nación 13/01/2025. https://www.nytimes.com/es/2025/01/13/espanol/mundo/china-superavit-comercial.html#:~:text=El%20super%C3%A1vit%20comercial%20de%20China,de%20las%20dos%20guerras%20mundiales

[10] World Economic Forum. Aranceles de Trump: las nuevas restricciones comerciales de EE. UU. 24/02/2025. https://es.weforum.org/stories/2025/02/aranceles-de-trump-4-graficos-para-visualizar-las-nuevas-restricciones-comerciales-de-ee-uu/

{kind=link}