| No 3 – mayo – agosto de 2022 |

| Responsables de la Edición

Mariano Corbino |

| En este número encontrará diversos artículos y documentos relativos al periodo referido en el encabezado. Las opiniones escritas por los autores son estrictamente personales y no reflejan, necesariamente, las del Departamento o del Instituto de Relaciones Internacionales. |

artículos

Los Abogados como Sujetos Obligados No Financieros: retos y avances de Panamá en materia de transparencia.

Por Issamary Sánchez Ortega[+] Más info

A partir de la Ley No. 23 de 27 de abril de 2015, que adopta medidas para prevenir el blanqueo de capitales, el financiamiento del terrorismo y el financiamiento de la proliferación de armas de destrucción masiva y dicta otras disposiciones, se han incluido a los Abogados dentro de las actividades realizadas por profesionales sujetas a supervisión.

Algunas consideraciones sobre el anteproyecto de ley PLA/FT

Por Julieta Pignanelli [+] Más info

En mayo de 2022 fue presentado por el Poder Ejecutivo Nacional (PEN), con la firma del saliente ministro de Economía Guzmán, un anteproyecto de ley de reforma a la ley 25246 que incluye algunas modificaciones al Código Penal argentino en la materia y la creación de un registro de Beneficiarios Finales oficiales en manos de la Administracion Federal de Ingresos Públicos.

¿El perfilamiento proporcionado por la inteligencia artificial puede ayudar a los sujetos obligados a establecer adecuados perfiles de riesgo de LA/FT?

Por Marcela Aizcorbe [+] Más info

La problemática del Lavado de Activos y del Financiamiento del Terrorismo( LA/FT) tiene su origen en el ámbito internacional como consecuencia del paulatino crecimiento del crimen organizado. El crecimiento del crimen organizado es constante, pero en las últimas dos décadas, ha sido exponencial, en parte debido a la globalización, pero también por la transformación digital y las nuevas tecnologías que aceleraron sus procesos como consecuencia de la pandemia del Covid 19. Es así como se observa que el crimen organizado se ha ido adaptando, manifestándose a través de la ciberdelincuencia, donde toman relevancia las estafas, robos de datos personales, ataques de phishing y ransomware, suplantación de identidad, fraudes informáticos, reclutamiento de los llamados coleros virtuales, para obtener información precisa que sea funcional a sus actos delictivos o bien realizar delitos cada vez más organizados y eficientes.

La corrupción como delito precedente de lavado de activos

Por Claudia Gabriela Fornari [+] Más info

La corrupción como fenómeno mundial en el mundo globalizado se presenta como un problema sistémico en la actualidad.

Ahora bien, ¿de qué hablamos cuando hablamos de corrupción?

Lavado de Activos y destino de fondos

Por Soledad Maillet [+] Más info

Una de las modalidades escogidas para la circulación de capital ilícito son las transferencias electrónicas. Ahora bien, ¿cuál es el destino de esos fondos? Al respecto, existen territorios que resultan atractivos para el capital extranjero, puesto que presentan una normativa tributaria flexible y favorable a los ciudadanos y empresas no residentes, que incluyen baja tributación de impuestos, leyes de secreto bancario y de protección de datos personales.

* Comunicaciones integradas: del plan interno de compliance a la diplomacia de compliance

Por Javier A. Cubillas [+] Más info

No hagas en privado aquellos que no quieres discutir en público, expresa Elizalde (2021) y plantea que nos ahorraríamos muchos disgustos y recursos si gracias a esta conducta podemos manejar los disensos y aún más prevenir una crisis.

Por eso aquí, se propone una lectura de análisis para fortalecer los programas de compliance que recorran el camino de un plan de comunicación interna hasta la diplomacia corporativa asociada a valores intangibles como Marca País o Ciudad.

Artículos

* Los Abogados como Sujetos Obligados No Financieros: retos y avances de Panamá en materia de transparencia.

Por Issamary Sánchez Ortega [1]

A partir de la Ley No. 23 de 27 de abril de 2015, que adopta medidas para prevenir el blanqueo de capitales, el financiamiento del terrorismo y el financiamiento de la proliferación de armas de destrucción masiva y dicta otras disposiciones, se han incluido a los Abogados dentro de las actividades realizadas por profesionales sujetas a supervisión.

Adicional, siguiendo esta línea, mediante la Ley No. 254 de 11 de noviembre de 2021 se introducen adecuaciones a la legislación en materia de transparencia fiscal internacional y de prevención de blanqueo de capitales, financiamiento del terrorismo y de la proliferación de armas de destrucción masiva.

Ambos marcos legales han servido de antesala para trabajar sobre la efectividad requerida para la salida de listas discriminatorias:

- El sector abogadil es supervisado por la Superintendencia de Sujetos no financieros de Panamá (conocida por sus siglas SSNF), siempre que en el ejercicio de su actividad profesional realicen – en nombre de un cliente o por un cliente – las siguientes actividades: Compraventa de inmuebles; administración de dinero, valores bursátiles u otros activos del cliente; administración de cuentas bancarias, de ahorro o valores; organización de aportes o contribuciones para la creación, operación o administración de compañías; creación, operación o administración de personas jurídicas o estructuras jurídicas; la de Agente Residente de entidades jurídicas constituidas o existentes de conformidad con las leyes de la República de Panamá, entre otras.

- Los Abogados deben cumplir con la elaboración de Manuales de Cumplimiento que se adapten a su realidad, matrices de riesgo, uso de herramientas de monitoreo y revisión de listas, capacitación del personal del despacho, conocer el procedimiento y documentación requerida para los reportes de operaciones sospechosas a la Unidad de Análisis Financiero (UAF) y las medidas básicas de debida diligencia del cliente. También se debe designar a una persona que sirva de enlace con la Unidad de Análisis Financiero en estos temas.

- Mediante la Ley No. 129 de 17 de marzo de 2020 se creó el Sistema Privado Único de Registro de Beneficiarios Finales de personas jurídicas, lo cual se encuentra reglamentado a través del Decreto Ejecutivo No. 13 de 25 de marzo de 2022.

El mismo será completado por todos los Abogados que presten servicios profesionales de agentes residentes de personas jurídicas, con el objetivo de asistir a la autoridad competente en la prevención de los delitos de blanqueo de capitales, financiamiento del terrorismo y de la proliferación de armas de destrucción masiva.

Sobre el particular, estos agentes residentes deben registrarse y mantener vigentes sus registros ante la SSNF, se les designa un Código Único de Registro (CUR) para el acceso al sistema único, el cual no es transferible y es validado por el Registro Público de Panamá y dicha Entidad.

La información suministrada por los agentes residentes es custodiada por la Superintendencia de Sujetos no financieros, entidad que se encarga de asegurar la privacidad y confidencialidad de la misma; a través de un registro gratuito, privado y de acceso limitado.

El agente residente suministra información sobre las personas jurídicas y su beneficiario final: Nombres, fecha de nacimiento, nacionalidad, dirección, actividad principal, etc. (lo cual se detalla en el artículo 10 de la Ley 129 de 2020); en un plazo máximo de 15 días hábiles, siguientes a la fecha de constitución o inscripción de la persona jurídica o de la designación de un nuevo agente residente ante el Registro Público de Panamá.

- Para este año 2022, la Superintendencia de Sujetos no financieros ha programado supervisiones de seguimiento y ha presentado un borrador de Acuerdo de Abogados, como parte de la estrategia para mitigar los riesgos de personas jurídicas y fideicomisos. También se han logrado avances en materia de realización de monitoreos por parte del Regulador al sector corporativo.

De lo anterior, se observa que los Abogados juegan un rol importante en la estrategia país para salida de las listas discriminatorias, pero no son los únicos. Dicha estrategia, basada en altos estándares de transparencia, ha llevado a Panamá a alzar sus calificaciones, acercándose así a su salida de la lista gris de GAFI, avanzando en 11 de los 15 puntos estipulados en el Plan de Acción establecido, luego de su inclusión el pasado mes de junio del año 2019.

En la última Plenaria realizada el mes de junio de 2022, GAFI reconoció que la administración del actual Presidente de Panamá Laurentino Cortizo ha tomado medidas para mejorar su régimen antilavado de dinero y contra el financiamiento del terrorismo. Igualmente resaltó el progreso en cuanto a las investigaciones de lavado de activos en áreas de alto riesgo, particularmente investigaciones que involucran delitos precedentes extranjeros, la incautación y el decomiso del producto del delito.

El Ministerio de Economía y Finanzas es la entidad encargada de la gestión de todas las instituciones para la ejecución de este plan de acción. Entre los avances logrados y sustentados, citamos los siguientes:

– Se destaca el aumento en las investigaciones por blanqueo de capitales, que de 20 pasaron a 89 investigaciones. Por otro lado, los organismos de supervisión impusieron 35 sanciones y se iniciaron 15 procesos.

Al respecto, se han iniciado 6 investigaciones por blanqueo de capitales, con delito precedente de defraudación fiscal en distintas jurisdicciones, generando más de 1.5 millones de balboas en efectivo o bienes incautados, 2 alertas rojas internacionales, 2 imputaciones, 14 solicitudes de asistencia legal mutua y 13 solicitudes de intercambio de información, a través de la red de recuperación de activos del Grupo de Acción Financiera de Latinoamérica (GAFILAT).

– La Superintendencia de Sujetos no financieros (SSNF) ha programado 45 supervisiones de seguimiento para el año 2022. En el primer trimestre, la SSNF llevó a cabo 12 supervisiones de seguimiento en sectores de alto riesgo, incluyendo abogados (7), zonas francas (4) y casinos (1); dando todas resultados positivos en términos de cumplimiento.

– Además, Panamá ha firmado acuerdos de cooperación internacional como el Acuerdo de Autoridad Competente Multilateral (MCAA), la Convención Multilateral para Implementar Medidas Relacionadas con el Tratado Tributario para prevenir la erosión de la base y la transferencia de beneficios (MLI), la Asistencia Administrativa Mutua en Asuntos Tributarios (MAC) y ha implementado el proyecto de la Organización para la Cooperación y el Desarrollo Económico (OCDE) sobre Erosión de la Base y Transferencia de Beneficios (BEPS) para abordar la evasión fiscal, mejorar la coherencia de las normas fiscales internacionales y garantizar un entorno fiscal internacional más transparente y competitivo.

– Tipificación de los delitos de defraudación fiscal, defraudación aduanera, servicio de envío de dinero sin licencia.

– Producto del continuo trabajo que estamos efectuando, en un solo año y por incumplimiento de la regulación panameña, se suspendieron más del 50% de las 762,709 personas jurídicas inscritas en el Registro Público, se impulsó la supervisión constante del desempeño de los agentes residentes y firmas de abogados locales y cumplimos con el intercambio de información fiscal con 66 países por medio de la Dirección General de Ingresos.

En ese sentido, a lo largo de los años, se colige que Panamá ha servido de ejemplo en cuanto a la implementación del estándar de intercambio de información; presentando de forma continua avances significativos que incluyen modificaciones legislativas, desarrollo exhaustivo de análisis de riesgos, de un registro de beneficiario final, aumento de investigaciones, entre otros aspectos.

Sobre el particular, estamos comprometidos con cumplir los más altos estándares internacionales de transparencia y, desde el año 2015, se han implementado con éxito muchas acciones dirigidas a combatir la evasión fiscal, mejorar la coherencia de las regulaciones tributarias internacionales y establecer un sistema tributario internacional más transparente.

Al respecto, hemos presentado de forma continua avances significativos y tangibles que incluyen modificaciones legislativas, desarrollo exhaustivo de análisis de riesgos, implementación de normativas, desarrollo de un registro de beneficiario final y el incremento en las investigaciones enfocadas en los delitos precedentes en el extranjero, entre otros aspectos.

Panamá continuará trabajando con esmero para adaptar nuestra legislación a los estándares internacionales y fortalecer nuestras instituciones y procesos de “due diligence”; colaborando plenamente con los organismos internacionales y países relevantes para cumplir con los requisitos correspondientes; esperando que nuestros esfuerzos sean reconocidos lo más pronto posible para salida de listas.

Su Excelencia Issamary Sánchez Ortega posee un Doctorado en Derecho con énfasis en Derecho Civil de la Universidad de Panamá, siendo la primera mujer en obtener el título de Doctora en Leyes de la Facultad de Derecho y Ciencias Políticas de la UP, Maestría en Propiedad Industrial, Intelectual y Tecnología de la Información de la Universidad de Alicante en España, Programa de Políticas Públicas Anticorrupción de Georgetown University, Curso de Geopolítica de la Universidad Sorbona de París, Licenciatura en Derecho y Ciencias Políticas de la Universidad de Panamá, entre otros.

Además, tiene experiencia profesional en la firma forense Rubio, Álvarez, Solís y Abrego, posteriormente en la Superintendencia de Bancos de Panamá como Asesora Legal, luego en bancos, fideicomiso y casa de valores como Oficial de Legal y Cumplimiento, como Abogada y Consultora. También como Docente, Escritora y Conferencista a nivel nacional e internacional. Directora de la Unidad de Análisis Financiero, Asesora de la Presidencia de Panamá y actualmente Embajadora de Panamá en Francia y Cónsul General de Panamá en Marsella.

Es miembro del Colegio Nacional de Abogados de Panamá y del Instituto colombo-panameño de Derecho Procesal.

Posee Certificación Profesional CPAML en Prevención de Lavado de Dinero expedida por la Florida International Bankers Association (FIBA) y la Florida International University (FIU).

* Algunas consideraciones sobre el anteproyecto de ley PLA/FT

Por Julieta Pignanelli [2]

En mayo de 2022 fue presentado por el Poder Ejecutivo Nacional (PEN), con la firma del saliente ministro de Economía Guzmán, un anteproyecto de ley de reforma a la ley 25246 que incluye algunas modificaciones al Código Penal argentino en la materia y la creación de un registro de Beneficiarios Finales oficiales en manos de la Administracion Federal de Ingresos Públicos.

Uno de los temas más relevantes y en los que participé en otros proyectos de ley (1) es la incorporación a la Unidad de Información Financiera de la autarquía funcional, administrativa y económica, además de la financiera. Al cumplir este organismo administrativo del Poder Ejecutivo Nacional con algunas funciones de “primera instancia judicial” esta autonomía es fundamental para evitar la discrecionalidad que muchas veces afecta a los organismos políticos. Si bien el procedimiento para el nombramiento de las autoridades de la Unidad de Información Financiera contempla un proceso transparente de oposición de antecedentes, el punto álgido está representado por la forma de remoción que puede ser realizada por el PEN con solo explicar el mal desempeño o grave negligencia (artículo 9 bis ley 25246 y c/c)

Por otro lado, existe una controversia con los colegios profesionales de abogados por su regulación como sujetos obligados (2). El artículo 20 del anteproyecto, trae casos puntuales donde obliga a ejercer la debida diligencia por parte de los abogados como nuevos sujetos obligados. En el caso del derecho penal, el debido proceso, la defensa en juicio y el secreto profesional de los abogados penalistas tiene rango constitucional. De este modo, debemos analizar si es ético solicitar como lo hizo el gobierno nacional anterior explicaciones sobre el origen del pago de sus honorarios en algunas causas de conocimiento masivo.

En las recomendaciones del Grupo de Acción Financiera Internacional se encuentran enumerados como sujetos obligados los abogados con un perfil comercialista (3), en el caso de los profesionales en ciencias económicas, menciona expresamente las funciones de auditoría como están reguladas actualmente en nuestro País.

También modifica el listado de sujetos obligados, desde mi punto de vista y el de varios participantes del mercado de seguros, quitar la figura del productor de seguros como sujeto obligado actúa en detrimento del sistema antilavado. Debería realmente analizarse si es conducente quitar sujetos obligados del listado (que incluye el tribunal de defensa de la competencia, que no se constituyó desde su entrada en vigencia en 2018). Desde la sanción de la ley 25246, sólo se han adicionado sujetos obligados, entiendo que esta es una política pública progresiva donde los estados necesitan del compromiso de la comunidad organizada para contribuir al sistema antilavado.

El artículo 17 bis sobre cómo tratar la información proveniente de otro organismo de inteligencia extranjero, parece una política pública correcta para evitar la mencionada discrecionalidad política en el manejo de esta información

La resolución 112/21 de la UIF modificó algunos temas sobre beneficiario final, llevándolo a estándares internacionales del 10%. Las sociedades extranjeras y los beneficiarios finales son uno de los principales desafíos con los que nos encontramos en nuestra región de Latinoamérica.

La propuesta del artículo 4 bis con la definición de beneficiario final no menciona la cadena de titularidad, esto es algo que en estructuras complejas es muy difícil de determinar, más aún si incluyen sociedades extranjeras en jurisdicciones donde hay gran opacidad. Asimismo se elige a la Administración Federal de Ingresos Públicos como el organismo centralizado encargado de llevar el registro nacional.

Otro punto importante es la inclusión de los activos virtuales dentro del sistema antilavado. Recordemos que no existe en la actualidad legislación sobre estos activos, por lo que de acuerdo a las funciones que le otorga la ley 26831 a la Comisión Nacional de Valores, la carta Orgánica al Banco Central de la República Argentina y la ley de administración pública nacional (ley 24629 y cc) para la AFIP, estos organismos han regulados algunos aspectos de los activos virtuales.

Conclusiones:

El ante proyecto de ley recepta las modificaciones en Prevención de Lavado de Activos y Financiamiento del Terrorismo que existen en el marco internacional, tiene en cuenta el enfoque basado en riesgo expuesto desde el año 2012 en las nuevas 40 recomendaciones del Grupo de Acción Financiera Internacional. Por otro lado, algunas definiciones merecen adaptarse al sistema jurídico nacional para ser más eficaces.

Asimismo cabe destacar que en septiembre de 2023 se realizará la Evaluación Mutua del GAFI (Grupo de Acción Financiero Internacional) para la cual se ha realizado la Encuesta Nacional de Riesgo que se enmarca en los requisitos por la 4ta Ronda Internacional que exige evaluar la efectividad del sistema antilavado de Argentina.

Por último debemos destacar que el compromiso de toda la comunidad es relevante en la lucha antilavado por lo que la divulgación y capacitación son fundamentales para crear la comunidad organizada antilavado que incluye sector público y privado (4)

- Proyecto de Ley 1405, D 2018, presentado por el Diputado Nacional Alejandro Grandinetti en la Honorable Cámara de Diputados

- Olvidos que son delitos. 9 de marzo de 2018, Infobae. Autor: Julieta M. Pignanelli

- Recomendación 23 del GAFI

- “El compromiso social: una herramienta importante en el combate y prevención del lavado de activos” Entrevista. 13 de julio de 2022. Redacción “PrevenciondeLavado.com”

* ¿El perfilamiento proporcionado por la inteligencia artificial puede ayudar a los sujetos obligados a establecer adecuados perfiles de riesgo de LA/FT?

Por Marcela Aizcorbe [3]

Introducción

La problemática del Lavado de Activos y del Financiamiento del Terrorismo( LA/FT) tiene su origen en el ámbito internacional como consecuencia del paulatino crecimiento del crimen organizado. El crecimiento del crimen organizado es constante, pero en las últimas dos décadas, ha sido exponencial, en parte debido a la globalización, pero también por la transformación digital y las nuevas tecnologías que aceleraron sus procesos como consecuencia de la pandemia del Covid 19. Es así como se observa que el crimen organizado se ha ido adaptando, manifestándose a través de la ciberdelincuencia, donde toman relevancia las estafas, robos de datos personales, ataques de phishing y ransomware, suplantación de identidad, fraudes informáticos, reclutamiento de los llamados coleros virtuales, para obtener información precisa que sea funcional a sus actos delictivos o bien realizar delitos cada vez más organizados y eficientes.

El proceso de transformación digital busca aprovechar las tecnologías digitales para crear o modificar las experiencias, la cultura del cliente, los procesos comerciales y al mismo tiempo colabora en la mitigación de los riesgos. Por su parte la Inteligencia artificial (IA) ha sido reconocida como uno de los elementos determinantes de la transformación digital.

En tal sentido, la inteligencia artificial[4](IA) permite mediante la utilización de algoritmos imitar la inteligencia humana para realizar tareas y mejorarlas interactivamente a partir de la información que recopilan. La misma, ha irrumpido en sectores muy diversos, desde la industria farmacéutica, la fabricación, la logística,la agricultura de precisión y en el mundo financiero. Resulta importante señalar, que puede ayudar a los bancos a detectar el fraude, predecir patrones del mercado y aconsejar operaciones a sus clientes. En el ámbito comercial, empresas como Amazon, la utilizan, para identificar si un libro tendrá o no éxito, incluso antes de su lanzamiento. No cabe duda de que los beneficios de esta tecnología tienen importantes repercusiones para quienes tengan la previsión de invertir en ella, pero también genera riesgos si al utilizarla no se tienen en cuenta valores éticos en sus políticas, ni los derechos de los seres humanos. Los avances en la inteligencia artificial son sin duda extraordinarios, en varios ámbitos como lo hemos señalado y en este contexto, no resulta difícil imaginar su aplicación para combatir el lavado de activos y financiamiento del terrorismo, de hecho ya existen en la industria fintech algunos proveedores[5] que manejan sistemas con esta tecnología.

En este marco de ideas novedosas, la propuesta del presente trabajo consiste demostrar que el perfilamiento proporcionado por la inteligencia artificial, puede ayudar a los sujetos obligados por la UIF a establecer adecuados perfiles de riesgo de lavado de activos y financiamiento del terrorismo, incluso antes de iniciar la relación comercial, con lo que no va a ser necesario esperar hasta la concreción de operaciones inusuales y/o sospechosas para tomar decisiones concretas sobre los clientes y de esta forma el sujeto obligado va a mitigar sus riesgos de LA/FT rápidamente y eficientemente.

Exigencia del perfil de riesgo de LA/FT

A nivel local, los sujetos obligados ante la Unidad de Información Financiera (UIF), son la personas físicas o jurídicas nominadas en el artículo 20 de la Ley N° 25.246/2000, los cuales están obligados a reportar operaciones sospechosas[6] y a cumplir con las normas de la UIF que los alcanzan. La ley 25.246/2000, es de orden público y se estableció a los efectos de prevenir el lavado de activos y financiamiento del terrorismo (PLA/FT). La misma erige el principio de determinar el riesgo del cliente, implementando medidas idóneas para su mitigación, estableciendo reglas concretas de control continuo (monitoreo) que resulten proporcionales a éstos, teniendo en consideración un enfoque basado en riesgo.

Recordemos que el enfoque basado en riesgo fue establecido en la Recomendación Nº 1 del Grupo de Acción Financiera Internacional (GAFI), e implica que las autoridades competentes, Instituciones Financieras y Actividades y Profesiones No Financieras Designadas (APNFD) sean capaces de asegurar que las medidas dirigidas a prevenir o mitigar el lavado de activos y financiamiento del terrorismo tengan correspondencia con los riesgos identificados, permitiendo tomar decisiones sobre cómo asignar sus propios recursos de manera más eficiente. A tal fin los sujetos obligados, deben gestionar sus riesgos. La Gestión de riesgos, consiste en establecer políticas, procedimientos, controles de identificación, evaluación, mitigación y monitorización, acordes a los riesgos a los que se encuentran expuestos los sujetos obligados. Una adecuada segmentación de riesgo, garantiza la correcta aplicación de la debida diligencia que corresponde a cada nivel de riesgo.El sujeto obligado deberá realizar una debida diligencia reforzada,para los casos de clientes que presenten riesgo alto, lo cual implica solicitar más documentación e información, llevar un control exhaustivo y actualizar la información anualmente. En cambio si el nivel de riesgo asignado fuera medio, el sujeto obligado deberá efectuar una debida diligencia, que consiste en requerir cierta información y documentación y actualizar la misma en el término de dos años. Por último, si el nivel de riesgo asignado al cliente fuera bajo, el sujeto obligado deberá efectuar una debida diligencia simplificada, donde la documentación a requerir es mínima y deberá actualizar la información en el transcurso de cinco años.

Actualmente los sujetos obligados utilizan una matriz de riesgo para realizar ese perfilamiento, que puede ser desde una planilla excel hasta un sistema más sofisticado . Cabe destacar que no muchos tienen la posibilidad de contar con IA en sus desarrollos de compliance.

Sin duda, el perfilamiento proporcionado por la inteligencia artificial, podrá ayudar a los sujetos obligados por la UIF a establecer adecuados perfiles de riesgo de lavado de activos. En base a los resultados obtenidos ante el procesamiento de perfiles con la tecnología de IA permitirá tomar decisiones objetivas y anticipadas que no requieran esperar hasta la concreción operaciones inusuales y/o sospechosas. Todo ello, generará, una ventaja competitiva para los sujetos obligados, puesto que podrán reducir el riesgo reputacional, mejorar la asignación de recursos y del tiempo, reducir costos, evitar conflictos con las áreas comerciales, alta gerencia y directorio y obtener perfilamientos más justos y eficientes.

Definición y alcance de la Inteligencia Artificial (IA)

No existe una definición única sobre inteligencia artificial. Lasse Rouhiainen[7] la define como la“… capacidad de las máquinas para usar algoritmos, aprender de los datos y utilizar lo aprendido en la toma de decisiones tal y como lo haría un ser humano…”. La IA mejora el rendimiento y la productividad de la empresa mediante la automatización de procesos o tareas que antes requerían esfuerzo humano y además puede dar sentido a los datos a una escala que ningún humano jamás podría[8]. Algunos autores sostienen que al momento de establecer su definición, cobra especial relevancia la diferencia entre los distintos tipos de técnicas de inteligencia artificial. En tal sentido diferenciar “cajas blancas” de “cajas negras” lleva a distinguir entre los problemas que son de Big data y los que son de Small data que serán comentados más adelante.

En cuanto al alcance de la inteligencia artificial, se puede aplicar en casi todas las situaciones. El enfoque que se busca revisar en el presente trabajo, se relaciona más con el campo financiero empresarial y es por ello que resulta interesante citar a María Del Carmen Sosa Sierra, para transmitir el análisis que ha efectuado donde indica que “…En las últimas décadas se ha asistido a un cambio profundo en el ámbito empresarial debido fundamentalmente al avance de la tecnología. La presencia de nuevos paradigmas en el tratamiento de la información que generan las empresas denominado “Gestión del Conocimiento”… La autora destaca que el procesamiento masivo de esta información, una marcada tendencia hacia la globalización de los mercados, el riesgo y la incertidumbre en la toma de decisiones empresariales son los ejes fundamentales de esta gestión del conocimiento.

Los sujetos obligados buscan en todo momento mitigar sus riesgos, cuanto antes puedan detectarlos más rápidamente podrán comenzar a gestionarlos o bien podrán deshacerse de los mismos al tomar la decisión de desvincular al cliente en base a estos resultados. Con la IA podrán mejorar enormemente sus tiempos en todo el proceso de conocimiento de los clientes (KyC), incluso podrá tomar la decisión antes de que se produzca la vinculación.

El sesgo algorítmico

Cada vez más, la inteligencia artificial es parte de nuestras vidas, y como ya comentamos, resultará clave para colaborar con las tareas de PLA/FT que desarrollan los sujetos obligados. Sin embargo la misma presenta un gran desafío para afrontar, el cual se conoce como el “sesgo algorítmico”. La IA requiere de algoritmos, cuyos “sesgos” pueden generar un efecto no buscado , es decir una mayor desigualdad entre las personas[9].

Todos conocemos la frase errar es humano, pero a la hora de ofrecer un servicio, se busca siempre obtener el menor margen de error. Para lograrlo las empresas, los bancos, los sujetos obligados, deben utilizar procesos automatizados, objetivos, que carezcan de juicios y distorsiones causadas por la experiencia de los individuos. El sesgo algorítmico, ocurre cuando un sistema informático refleja los valores de los humanos que están implicados en la codificación y recolección de datos, lo cual distorsiona la percepción de la realidad. Por eso es tan importante que los modelos implementados de IA carezcan de estos sesgos y así poder construir una inteligencia artificial más justa.

Al profundizar sobre el tema surge inevitablemente la pregunta de cuáles son las razones que llevan a estos sistemas a generar predicciones sesgadas. La IA puede adquirir un sesgo que lleve a presentar un rendimiento dispar en grupos caracterizados por distintos atributos demográficos, lo que redunda en un comportamiento desigual o discriminatorio, los expertos, entienden que una de las razones detrás de este comportamiento son justamente los datos que se usan para entrenarlos y es aquí donde la ética cobra relevancia. Faliero[10], sostiene que “…el procesamiento de datos y los algoritmos sin ética solo pueden causar daños, cuyo impacto, profusión e imposibilidad fáctica de ser revertidos resultan innegables…”[…]“…El sesgo algorítmico contamina el reconocimiento de patrones y las predicciones basadas en datos. Los algoritmos no son entidades asépticas, imparciales y disociadas de sus creadores e intereses, como así tampoco de los conjuntos de datos con que se los alimenta, por lo que es fácil comprender cómo la discriminación atraviesa estas entidades, desde los datos hasta sus resultados…”. La autora, entiende que los algoritmos son necesarios pero que generan dependencia y muchas veces causan un efecto de discriminación, por eso para frenar la expansión de prácticas digitales abusivas es necesario establecer un límite jurídico constituido por la autodeterminación informativa dinámica y la anonimización de los datos. La autodeterminación informativa[11] dinámica constituye un verdadero derecho personalísimo, humano y fundamental, que abarca el derecho a la privacidad, a la intimidad, al honor, a la confidencialidad, a la imagen, a la identidad y consiste en el respeto absoluto del derecho del titular a gobernar sus datos respecto del manejo, la consulta, el control, la exposición, el depósito, la disposición y la reutilización analítica o estadística que se haga de ellos, derivados o no de una relación contractual, científica o profesional, con el fin último de evitar la afectación funcional del dato. La anonimización de los datos asociados a las personas, que consiste en un derecho humano fundamental, personalísimo, irrenunciable, inalienable del titular del dato, en el ejercicio pleno de su autodeterminación informativa, sinónimo de libertad y consiste en que no se pueda asociar a su persona dato alguno.

El Procesamiento de datos

Cuando incursionamos en el campo de los datos aparecen conceptos como los de minería de datos, big data y machine learning que son importantes para definir un procesamiento correcto.

Resulta entonces necesario conocer la función del data mining o minería de datos, que consiste en utilizar grandes bases de datos para obtener insights sobre comportamientos que se repiten de manera consistente. Esto se logra mediante la elaboración de algoritmos que consiguen identificar patrones en medio de datos y establecer correlaciones entre ellos.

Por su parte, se requiere también entender bien el concepto de big data, porque justamente es un término que describe el gran volumen de datos, tanto estructurados como no estructurados, que inundan los negocios cada día. Lo que hace que big data sea tan útil para muchas empresas es el hecho de que proporciona respuestas a muchas preguntas que las empresas ni siquiera sabían que tenían, proporcionando un punto de referencia.

El machine learning, conocido en español como aprendizaje automático o aprendizaje de máquina, nació[12] como una idea ambiciosa de la IA en la década de los 60. Para ser más exactos, fue una subdisciplina de la IA, producto de las ciencias de la computación y las neurociencias. Lo que esta rama pretendía estudiar era el reconocimiento de patrones (en los procesos de ingeniería, matemáticas, computación, etc.) y el aprendizaje por parte de las computadoras. En los albores de la IA, los investigadores estaban ávidos por encontrar una forma en la cual las computadoras pudieran aprender únicamente basándose en datos.

Machine learning, abarca una serie de técnicas más o menos sofisticadas, la especie más conocida es el “aprendizaje profundo” algunos autores se refieren a ésta como una clase de técnica basada en un tipo de redes neuronales artificiales, viéndola como la verdadera inteligencia artificial, sin embargo esta posición minoritaria va en contra de todos los organismos internacionales y de la gran mayoría de autores. Se trata de lo que se conoce como “caja negra” debido a que no es posible determinar el paso a paso de la lógica del procesamiento de datos que sucede en el interior del sistema cuando se trata de redes neuronales. El problema de las cajas negras es que no se puede interpretar,explicar, trazar y auditar el modo en que se procesan los datos y la información para conectar lo que ingresa y lo que ingresa del sistema. En contraposición a las cajas negras, encontramos las “cajas blancas” que se basan en un conjunto de técnicas que se utilizan para obtener predicciones y en este caso si son auditables transables explicables que interpretables por eso es que son tan útiles. En el libro Cibercrimen III[13], los autores señalan que la aplicación masiva de sistemas de caja blanca no predictivos conllevaría a una auténtica transformación de los procesos judiciales. Así el paradigma de la inteligencia artificial podría solucionar el problema jurídico de las lagunas del derecho . Indican que con estos sistemas se podría lograr un formato ágil y holístico a la hora de articular datos, información, reglas y decisiones.

La recopilación de grandes cantidades de datos y la búsqueda de tendencias dentro de los datos permiten que las empresas se muevan mucho más rápidamente, sin problemas y de manera más eficiente. También les permite eliminar las áreas problemáticas antes de que los problemas acaben con sus beneficios o su reputación. La cantidad de datos a procesar no es lo importante, lo que importa es lo que las organizaciones hacen con los datos.

En el ámbito de la prevención del lavado de activos y financiamiento del terrorismo las bases de datos y su correcta explotación son muy necesarios para determinar por ejemplo si un cliente es o no una persona políticamente expuesta (PEP) o si es un terrorista o si está procesado o cuenta con sentencia relacionada con delitos precedentes al lavado de activos ( narcotráfico, evasión fiscal , trata, corrupción, prostitución y pornografía infantil, etc) o bien se encuentra sancionado por Oficina de Control de Bienes Extranjeros( OFAC). Actualmente los sujetos obligados realizan controles automáticos, con proveedores que ofrecen buenos servicios, pero en muchos casos no utilizan la tecnología de la IA por un tema de costos y de implementación. Seguramente a futuro se van a ir alineando hacia ese tipo de soluciones tecnológicas de avanzada.

No aceptación. Discriminación

Con la implementación de la tecnología de IA se va a dar lugar a planteos de discriminación, por parte de clientes rechazados.

“La inteligencia artificial perfecciona y optimiza el perfilamiento a través del uso de algoritmos, al mismo tiempo que promete más igualdad en sus procesos, por lo que sus seguidores y evangelizadores técnicos, comerciales y jurídicos sostienen de manera falaz que nos llevará a una mayor igualdad. Lamentablemente, a la única igualdad insensible a la que nos está llevando es la igualdad en la discriminación algorítmica. Esta se desarrolla como consecuencia de la presencia de un sesgo algorítmico por el cual se serializan y estandarizan los defectos e impactos jurídicos del perfilamiento, lo que vulnera sistemáticamente, a una escala masiva no predicha, la autodeterminación informativa de las personas titulares de los datos, individuos y ciudadanos.”[14]

Los sistemas como los de “caja blanca” prometen transparencia total, pero en definitiva no la alcanzan, ya que solo buscan niveles tolerables de transparencia en los cuales no todo lo que se muestra es verdaderamente útil.

A fin de abordar el tema de la discriminación que se genera por el uso de la IA y tratar de darle una solución, es importante pensar en la predicción individual[15] porque precisamente se vincula con el principio de igualdad en el sentido de que no se puede distinguir a una persona y restringir su libertad a partir de igualarla con otros grupo. La igualdad juega al revés, se necesita distinguir a la persona respecto de un grupo de personas para no discriminarla. En relación al lavado de activos y financiamiento del terrorismo, cuando a través de la IA se obtenga un perfil de altisimo riesgo que lleve a la decisión de no aceptar al cliente o de desvincularlo, seguramente se va a generar también un problema de discriminación que pude llevar al cliente a inicar un juicio contra el sujeto obligado. El sujeto obligado deberá haber previsto en sus políticas de aceptación contempladas en el manual de PLA/FT este tipo de casos, de modo tal que puedan ser usadas como prueba de que la entidad no pretendía discriminar al cliente afectado y mucho menos causarle un daño.

Incorporar la IA para el perfilamiento de clientes en PLA/FT

Los sujetos obligados se encuentran limitados por las normas de orden público que recaen sobre los mismos y que los obligan a realizar determinados controles en materia de prevención de lavado de activos y financiamiento del terrorismo tales como el KyC y el perfilamiento de PLA/FT. Como lo hemos comentado anteriormente es la ley 25246 la que determina la necesidad de establecer un perfil para cada cliente. Asimismo la ley de habeas data / de protección de datos personales ( 25.326) y las buenas prácticas internacionales exigen a los sujetos obligados manejar con prudencia los datos a requerir, proporcionando confidencialidad y seguridad en la obtención de los mismos .

Incorporar la IA para efectuar un perfilamiento de los clientes en materia de LA/FT va a ser algo muy beneficioso para los sujetos obligados que buscan en todo momento mitigar sus riesgos, cuanto antes puedan detectarlos más rápidamente podrán comenzar a gestionarlos o bien podrán deshacerse de los mismos al tomar la decisión de desvincular al cliente en base a estos resultados. No obstante ello, las problemáticas planteadas por el sesgo algorítmico y el procesamiento de datos pueden dar lugar a que el cliente se sienta discriminado y por ende inicie acciones legales al respecto. Como propuesta de trabajo, a continuación proporcionaremos algunas medidas que entendemos reducirán el impacto y acotarán los riesgos para el sujeto obligado que decida utilizar la tecnología de IA para establecer su perfilamiento de PLA/FT.

Medidas de implementación

- Informar a los clientes que serán sometidos a determinados procesos de IA para cumplir con las exigencias de la ley 25.246 y normas complementarias de la UIF.

- Se requerirá a los clientes, el consentimiento informado e inequívoco.

- Se asegurará a los clietnes, su autodeterminación informativa, la cual deberá ser incorporada en el formulario de vinculación asegurándole al cliente el respeto absoluto del derecho a gobernar sus datos respecto del manejo, la consulta, el control, la exposición, el depósito, la disposición y la reutilización analítica o estadística que se haga con ellos.

- Se garantizará a los clientes la anonimización de los datos para asegurar confidencialidad y no discriminación por los mismos.

- Se incorporará en las políticas y procedimientos de PLA/FT la no aceptación de clientes cuyos perfiles obtenidos mediante procesos de IA resulten de muy alto riesgo.

- Se contemplarán en los planes de auditoría interna la revisión de aspectos de seguridad de datos y de seguridad de la información en búsqueda de vulnerabilidades.

Conclusión y reflexiones finales

Las entidades financieras y los sectores fintech, están utilizando la inteligencia artificial, para mejorar sus procesos comerciales. Llegó el momento que también den el paso para utilizar la IA para el análisis de riesgos,y entonces realizar mejor la debida diligencia conociendo mejor a sus clientes. Sin embargo resulta importante que los sujetos obligados se manejen éticamente, respetando los derechos que poseen los clientes sobre todo en lo que se relaciona con la autodeterminación informática dinámica y la anonimización de datos. Los sujetos obligados deben ser conscientes de los sesgos algorítmicos y por tanto trabajar con mucha disciplina y dedicación a fin de que los aprendizajes de IA no presenten dichos sesgos.

Las cajas blancas de IA, son la mejor solución para garantizar transparencia, aunque no sean perfectas.

Los clientes deben recibir información suficiente de antemano, (al momento de la vinculación) para conocer los procesos a los que van a ser sometidos y eventualmente que el resultado podría ser el de “ no aceptado”.

Por último señalar que una estupenda solución a los errores/sesgos que puedan detectarse dentro de los algoritmos, es el aprendizaje supervisado. En el aprendizaje supervisado los aprendices son algoritmos y sus entrenadores son los programadores que utilizan lenguaje de programación y técnicas informáticas y en los últimos años se ha comprobado que este tipo de técnicas pueden ser muy apropiadas para reducir los sesgos y errores.

* La corrupción como delito precedente de lavado de activos

Por Claudia Gabriela Fornari[16].

Introducción

La corrupción como fenómeno mundial en el mundo globalizado se presenta como un problema sistémico en la actualidad.

Ahora bien, ¿de qué hablamos cuando hablamos de corrupción? Para responder a esta cuestión consideramos la siguiente la definición de la Oficina Anticorrupción:

Corrupción es un concepto complicado, esquivo. Su significado nos resulta comprensible, casi evidente, pero a la vez se nos escapa y significa muchas cosas diferentes. Podemos imaginar y evocar infinidad de ejemplos para responder a la pregunta qué es la corrupción. Un/a funcionario/a que pide o cobra sobornos, un/a político/a que exhibe un crecimiento notable de su patrimonio, un/a empresario/a o una empresa que controla los organismos públicos que deberían regular la actividad económica en la que este/a empresario/a o empresa produce, actores poderosos (del sector público o privado) con la capacidad de evadir impuestos a través, por ejemplo, de paraísos fiscales (Pereyra, 2022, p. 3).

Sin perjuicio de lo expuesto, en nuestro trabajo consideraremos la corrupción como delito precedente de lavado de activos, es decir, aquella que se da en gran escala.

Transparencia Internacional define a la corrupción a gran escala como “… actos cometidos en los niveles más altos del gobierno que involucran la distorsión de políticas o de funciones centrales del Estado, y que permiten a los líderes beneficiarse a expensas del bien común” (https://transparencia.org.es/wp-content/uploads/2014/10/Gu%C3%ADa-de-lenguaje-claro-sobre-lucha-contra-la-corrupci%C3%B3n.pdf).

En el presente análisis abordaremos el fenómeno de la corrupción y su impacto en Argentina desde una perspectiva de percepción versus realidad objetiva.

El fenómeno de la corrupción y su impacto en Argentina

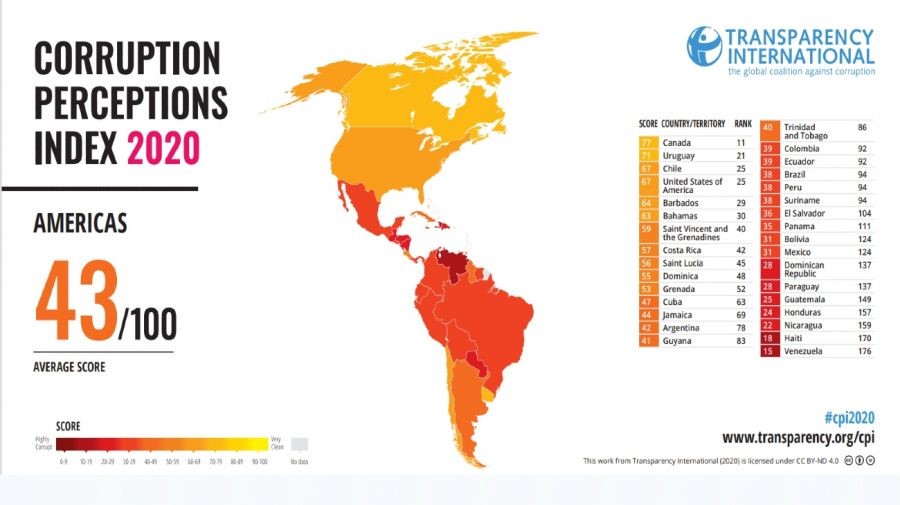

El índice de percepción de corrupción elaborado por Transparencia Internacional indica que Argentina empeoró en materia de corrupción, colocándose en el puesto 42 según un ranking o score de 0 a 100. La pregunta adicional sería ¿cuánto influyen las fake news en un indicador de percepción?

En 2021 se evidencia una mejora al ascender al puesto 38, esto significa que la tendencia va en descenso considerando que en 2019 se encontraba en la posición 45 del ranking.

Datos que confirman la hipótesis: En junio de 2021 FORES presentó al MESICIC (Mecanismo de Seguimiento de la Implementación de la Convención Interamericana contra la Corrupción) de la OEA, el informe Un país en estado de sospecha: la argentina y la corrupción 2009-2021.

El informe exhibe indicadores estadísticos del país, en los que se advierte:

- En el ámbito de la justicia, las causas en donde se investigan hechos de corrupción en general no concluyen, se identifican sobreseimientos por prescripción, fallecimiento del imputado, pruebas insuficientes y procesos que exceden los 20 años.

Emergen del informe que “No hay funcionarios inocentes ni culpables: son sospechosos”.

- Sin embargo, nuestro país tiene un sistema normativo aceptable para combatir y reprimir la corrupción, que resulta insuficiente por incumplimiento, sea por omisiones o negligencias.

- Fallamos en la gestión, así lo revela la Auditoría llevada adelante por el Consejo de la Magistratura de la Nación respecto de las causas de corrupción en la justicia federal, al igual que reveló problemas de recursos humanos, tecnológicos y funcionales que hacen casi imposible investigar y sancionar la corrupción en nuestro país.

- Demoras en la tramitación de los juicios en los que se evidencia preocupación por los aspectos formales por sobre un interés concreto en hacer avanzar las causas.

- Conflictos entre distintos órganos del estado

- Los casos en donde se investigan hechos de enriquecimiento ilícito ascendían a aproximadamente 600 en el período 2009-2016, registrándose sólo una condena.

El informe concluye con una serie de recomendaciones y propuestas tendientes a evitar la desinformación, la falta de eficiencia y la descoordinación entre los órganos del Estado.

El esfuerzo por revertir situaciones que son desfavorables se materializa en distintas iniciativas que se volcaron en el informe de seguimiento realizado por MESICIC para el período marzo 2020 – marzo 2021 Argentina. http://www.oas.org/es/sla/dlc/mesicic/docs/InfAvance_arg2022.pdf

La reciente publicación de la “Guía para el desarrollo de Políticas de Integridad en Empresas con Participación Estatal”, la ley de responsabilidad penal de personas jurídicas y las estrategias de compliance anticorrupción en Argentina puede ser un mitigante del riesgo de corrupción en tanto se cuente con suficiencia de recursos y cultura de cumplimiento.

Las medidas de integridad en las contrataciones con el Estado resultan suficientes si además se pueden complementar con un adecuado régimen de contrataciones, una política clara de selección de proveedores, un régimen de conflicto de intereses, herramientas que permitan cruzar las vinculaciones entre empleados y proveedores, el cumplimiento del código de ética, un canal de denuncias acorde a la política de no represalia para el denunciante y la cultura anticorrupción necesaria para liderar con el ejemplo.

Si la corrupción es sistémica las normas per se no alcanzan para revertir la situación.

La relevancia del compliance anticorrupción en concordancia con antilavado en el marco de la autorregulación regulada como herramienta de mitigación de riesgos toma relevancia en todas sus acepciones: Criminal compliance, public compliance.

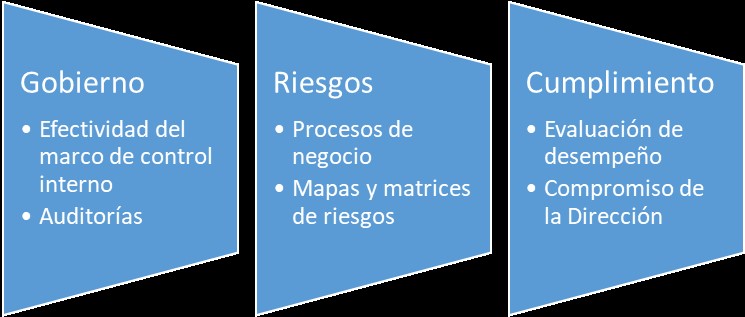

Las buenas prácticas para una adecuada implementación de programas de compliance postulan la alineación de tres elementos:

Fuente: Elaboración propia

Como dato relevante y esperanzador, Argentina suscribió compromisos internacionales en el marco de la agenda 2030, en particular el Objetivo de Desarrollo Sostenible 16 Paz, justicia e instituciones sólidas 16 en su meta 16.5 postula: Reducir considerablemente la corrupción y el soborno en todas sus formas.

Conclusiones

La corrupción es un fenómeno complejo y globalizado que debilita la legitimidad de las instituciones como consecuencia de los efectos nefastos que se producen a partir la tensión entre el ser y deber ser en el ejercicio de la función pública.

Sin dudas es una cuestión de comportamiento humano, en particular vinculado a quienes detentan cargos públicos y se apartan de los deberes formales con fines pecuniarios entre otros.

Sin perjuicio de ello, la contracara es el comportamiento humano de los privados atento que sin perfiles corruptibles no se materializaría la corrupción. Este delito de cuello blanco lleva implícito una crisis de valores éticos y morales toda vez que no es por falta de regulación que se produce sino por un apartamiento de las normas en forma voluntaria (con la finalidad de), por omisión o por temor a las represalias.

Así, y a modo de ejemplo, en el marco de la ley de responsabilidad penal de personas jurídicas desde su sanción hasta la fecha no se habrían registrado denuncias.

Fuentes bibliográficas

Análisis del fenómeno de la corrupción (2022). Módulo 1 Unidades 1 a 4. UTN

Guía de lenguaje claro sobre lucha contra la corrupción. (2009). https://transparencia.org.es/wp-content/uploads/2014/10/Gu%C3%ADa-de-lenguaje-claro-sobre-lucha-contra-la-corrupci%C3%B3n.pdf

Indice de percepción de la corrupción. https://www.transparency.org/en/cpi/2021/index/arg

Los objetivos de desarrollo sostenible. https://argentina.un.org/es/sdgs/16

Mecanismo de seguimiento de la implementación de la convención interamericana contra la corrupción (MESICIC) informe de avance – marzo 2021 / marzo 2022 – República Argentina. http://www.oas.org/es/sla/dlc/mesicic/docs/Mesicic6_informe_arg.pdf

Pereyra, S. (2022). Usos y significados de la corrupción. Oficina Anticorrupción. https://www.argentina.gob.ar/sites/default/files/pereyra_final.pdf

* Lavado de Activos y destino de fondos

Por Soledad Maillet.[17]

Introducción:

Una de las modalidades escogidas para la circulación de capital ilícito son las transferencias electrónicas. Ahora bien, ¿cuál es el destino de esos fondos? Al respecto, existen territorios que resultan atractivos para el capital extranjero, puesto que presentan una normativa tributaria flexible y favorable a los ciudadanos y empresas no residentes, que incluyen baja tributación de impuestos, leyes de secreto bancario y de protección de datos personales.

Sin embargo, cada país tiene su propia identidad normativa que forma parte de su cultura jurídica y construye su plan estratégico financiero en vistas de alcanzar el máximo beneficio para el incremento de su economía. Además, nada obsta optar por la norma que presupone mayor ventaja para cada persona jurídica o humana, como inversión o táctica económica, siempre que no conlleve al delito financiero.

Sobre esta última cuestión hay que focalizar la atención, ya que existen riesgos en aprovechar estas permisiones legales para soslayar los estándares internacionales e incurrir en la comisión de delitos financieros, como la evasión de impuestos, fraude fiscal o lavado de activos.

El deber de informar de los Sujetos Obligados.

En nuestro país están a la vista los esfuerzos normativos para alcanzar el orden económico y entre ellos se dispone el deber de informar de los Sujetos Obligados (SO) a la Unidad de Información Financiera Argentina[18] (UIF), dispuesto en el Artículo 20 de la Ley 25.246.

En lo tocante al lavado de activos, vale la pena añadir a este detalle legal, el Artículo 3° -Sistema de Prevención de LA/FT- CAPITULO II -SISTEMA DE PREVENCIÓN DE LA/FT- de la Resolución 21/2018:

“Los Sujetos Obligados deben implementar un Sistema de Prevención de LA/FT, el cual deberá contener todas las políticas, procedimientos y controles establecidos para la Gestión de Riesgos de LA/FT a los que se encuentran expuestos y los elementos de cumplimiento exigidos por la normativa vigente.

El componente referido a la “Gestión de Riesgos de LA/FT” se encuentra conformado por las políticas, procedimientos y controles de identificación, evaluación, mitigación y monitoreo de Riesgos de LA/FT, según el entendimiento de los riesgos a los que se encuentra expuesto el propio Sujeto Obligado, identificados en el marco de su autoevaluación, y las disposiciones que la UIF pudiera emitir.

El componente de cumplimiento se encuentra conformado por las políticas, procedimientos y controles establecidos por los Sujetos Obligados a los efectos de cumplir con las previsiones de la Ley N° 25.246, sus modificatorias, las Resoluciones emanadas de la UIF y las demás disposiciones normativas sobre la materia.

El Sistema de Prevención de LA/FT, debe ser elaborado por el Oficial de Cumplimiento y aprobado por el órgano de administración o autoridad máxima del Sujeto Obligado, de acuerdo con los principios de Gobierno Corporativo aplicables al sector Mercado de Capitales, y ajustados a las características específicas del propio Sujeto Obligado. El Sistema de Prevención de LA/FT debe receptar, al menos, las previsiones que surgen de la presente.”

Sistemas preventivos dentro del sector bancario.

Dentro de estos actores se encuentran las entidades financieras y cambiarias. El funcionamiento de las industrias bancarias mundiales proporciona herramientas económicas utilizadas como recurso para el lavado de activos. La necesidad de introducir dinero ilícito al sistema económico legal, generar transacciones que lo desligue del origen de los fondos y realizar movimientos hacia un destino “seguro”, apunta al uso del sistema bancario para tal fin. Sin dudas, las entidades financieras se reflejan como el principal sujeto obligado y el papel que cumple es esencial para combatir el lavado de activos.

En Argentina, la Resolución UIF 30E-2017 y el denominado “Know your Customer (KYC)”[19] aplicados por el sector bancario, son el punto de partida para generar una adecuada trazabilidad de las transferencias electrónicas que auxilien a identificar el destino territorial de los fondos (nacional o internacional) y a quien está dirigido (persona humana o jurídica).

Los factores que el plexo normativo señala en relación al cliente, productos y/o servicios, canales de distribución y zona geográfica junto a la detallada, ilustrada y fechada documentación inherente a cada caso, genera una fuente de información confiable y objetiva, que permite confeccionar una autoevaluación de riesgos[20] y gestionar aquellos riesgos identificados.

Esto viene de la mano con la elaboración del perfil transaccional[21] y monitoreo transaccional[22] del cliente, siendo herramientas de trabajo primordiales para hallar operaciones inusuales o sospechosas, que puedan derivar en un Reporte de Operaciones Sospechosas (ROS)[23]. Al respecto, cuando hablamos de Operaciones Inusuales o Sospechosas advertidas por la institución bancaria, nos referimos a las siguientes definiciones:

Operaciones Inusuales (Resolución UIF 30E-2017 -Artículo 2. Letra “k”-) son “aquellas operaciones tentadas o realizadas en forma aislada o reiterada, con independencia del monto, que carecen de justificación económica y/o jurídica, no guardan relación con el nivel de riesgo del Cliente o su Perfil Transaccional, o que, por su frecuencia, habitualidad, monto, complejidad, naturaleza y/u otras características particulares, se desvían de los usos y costumbres en las prácticas de mercado.”

Operaciones Sospechosas (Resolución UIF 30E-2017 -Artículo 2. Letra “l”-) “aquellas operaciones tentadas o realizadas que ocasionan sospecha de LA/FT, o que habiéndose identificado previamente como inusuales, luego del análisis y evaluación realizados por el Sujeto Obligado, no permitan justificar la inusualidad.”

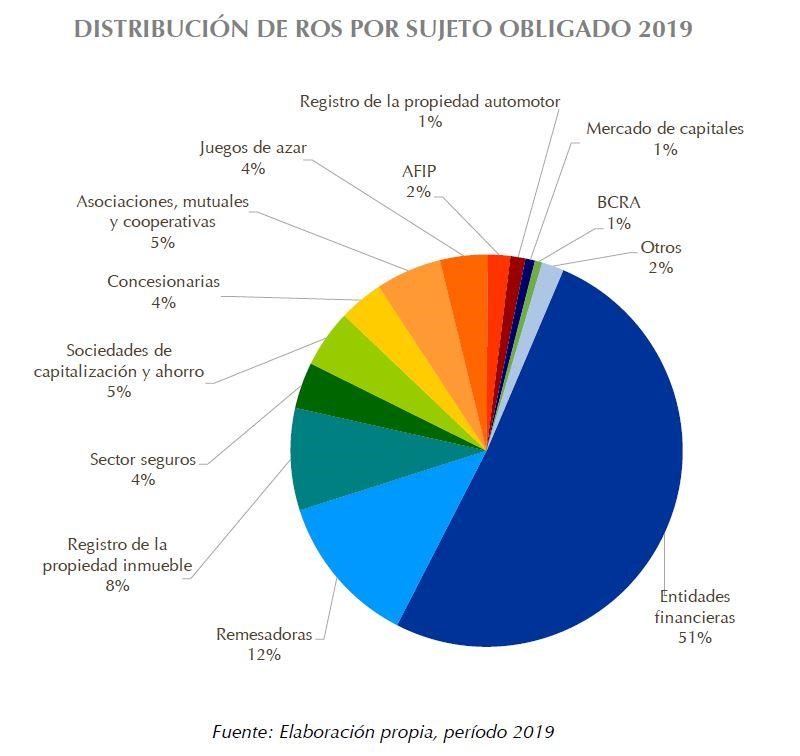

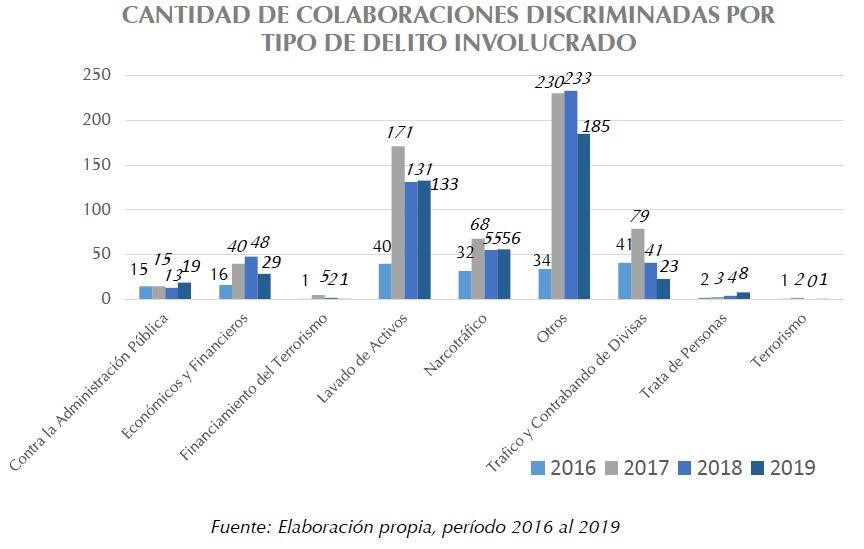

En este orden de ideas y tomando como fuente de información las estadísticas resultantes del análisis, tratamiento y transmisión de información financiera de la UIF Argentina, obrante en el Informe de Gestión -periodo 2019-, observamos que el mayor sector reportante corresponde a las entidades financieras y el delito involucrado que se destaca de los demás y mantiene su predominio con el transcurso de los años, es el lavado de activos.

1. DISTRIBUCIÓN DE ROS POR SUJETO OBLIGADO 2019 [24]

2. CANTIDAD DE COLABORACIONES DISCRIMINADAS POR TIPO DE DELITO INVOLUCRADO[25]

Los indicadores de riesgo que son considerados por los establecimientos bancarios a la hora de identificar operaciones/comportamientos inusuales o sospechosos, van a depender del perfil del cliente y como opera habitualmente.

No obstante, existen puntos importantes a tener en cuenta cuando se monitorean operaciones, como aquel establecido en la Resolución 121/2011 (derogada por la Resolución 30E/2017), en su Artículo 29, CAPITULO VI. REPORTES DE OPERACIONES SOSPECHOSAS, ítem “i”: “Cuando las operaciones involucren países o jurisdicciones considerados “paraísos fiscales” o identificados como no cooperativos por el Grupo de Acción Financiera Internacional.”

Las especificaciones citadas son un antecedente interesante de destacar puesto que la UIF acentúa como punto significativo a tener en cuenta en el monitoreo, análisis y emisión de alertas, el destino de fondos hacia este tipo de territorios.

Consonantemente con lo aludido, la Recomendación 20 del GAFI sugiere: “Si una institución financiera sospecha o tiene motivos razonables para sospechar que los fondos son producto de una actividad criminal, o están relacionados al financiamiento del terrorismo, a ésta se le debe exigir, por ley, que reporte con prontitud sus sospechas a la Unidad de Inteligencia Financiera (UIF).”

La importancia de la cooperación y comunicación entre Estados.

Una rápida detección de estas operaciones y un raudo reporte a la UIF facilitan el inicio de una investigación con la mayor antelación posible y, por lo tanto, colabora con la interrupción de los potenciales flujos de activos ilícitos llevados a cabo en esa institución bancaria. Esta coordinación comunicacional interna, es la prueba de la necesidad de intercambio de información rápida y confiable, tanto para las consultas entre organismos nacionales como para los peticionados a territorios extranjeros.

Es por ello, que además de resultar indispensable el nivel de eficacia en materia de prevención desde el país de origen de los fondos, indefectiblemente este hilo de eficiencia debe continuar en el país de destino.

Si se identifica una operación sospechosa dirigida hacia el exterior, debería recurrirse a una colaboración internacional que auxilie en las investigaciones financieras ligadas a ese hecho, para corroborar o revertir la situación planteada. Más allá de focalizar la mirada sobre los “paraísos fiscales”, la comunicación y asistencia internacional debe darse entre todos los territorios y ante cualquier causal de investigación.

Destacando la importancia y necesidad de cooperación y comunicación entre Estados, traigo a este contexto lo que enuncia la Convención de las Naciones Unidas contra la Delincuencia Organizada Transnacional -Convención de Palermo- y sus Protocolos, en su Artículo 7 -MEDIDAS PARA COMBATIR EL BLANQUEO DE DINERO, Punto 4:

“Los Estados Parte se esforzarán por establecer y promover la cooperación a escala mundial, regional, subregional y bilateral entre las autoridades judiciales, de cumplimiento de la ley y de reglamentación financiera a fin de combatir el blanqueo de dinero.”

Además, la Recomendación 40 -OTRAS FORMAS DE COORPERACIÓN INTERNACIONAL- del GAFI, permite detenernos en la importancia del compromiso, concientización y transparencia internacional.

“Los países deben asegurar que sus autoridades competentes puedan, rápida, constructiva y eficazmente, prestar el mayor rango de cooperación internacional con relación al lavado de activos, delitos determinantes asociados y el financiamiento del terrorismo. Los países deben hacerlo espontáneamente y siguiendo una solicitud, y debe existir una base legal para prestar la cooperación. Los países deben autorizar a sus autoridades competentes a utilizar los medios más eficientes para cooperar. Si una autoridad competente necesita acuerdos o arreglos bilaterales o multilaterales, como un Memorando de Entendimiento (MOU), éstos deben negociarse y firmarse a tiempo, con una amplia gama de contrapartes extranjeras.

Las autoridades competentes deben utilizar canales o mecanismos claros para la transmisión y ejecución eficaz de solicitudes de información u otros tipos de asistencia. Las autoridades competentes deben contar con procesos claros y eficientes para la priorización y ejecución oportuna de solicitudes, y para la salvaguarda de la información recibida.”

Conclusiones.

Si bien hemos hecho énfasis en la función de las entidades financieras y cambiarias, no debemos olvidar la responsabilidad de los restantes sujetos obligados en materia de prevención de lavado de activos. La mutación y adaptabilidad del crimen organizado en la creación de nuevas tipologías, requiere que todos los actores asuman el compromiso para la construcción de sistemas preventivos.

Como consecuencia de lo reflejado hasta el momento, sin dudas, los indiscutidos pilares de referencia supranacionales, los Organismos nacionales y la legislación vigente, son un punto de partida para que cada Estado adopte sistemas eficaces para combatir los delitos financieros, generando una inversión en los recursos de prevención.

Como hemos destacado, en nuestro país, se ven los esfuerzos para convenir controles que respondan a la lucha del lavado de activos, siendo prudente mencionar que no debe descuidarse el nivel de exigencia y se debe continuar trabajando en las potenciales tipologías delictivas que puedan surgir.

Ahora bien, en lo referente al movimiento transfronterizo de activos mediante transferencias electrónicas, hay que ser cautelosos con las operaciones destinadas a territorios con un marco normativo flexible para el capital extranjero y con las regiones que presentan controles deficientes, donde es más sencillo transferir los fondos sin ser detectado.

Conexo a los esfuerzos individuales de cada territorio, debe existir una labor multilateral que provea comunicación segura y confiable para que estas actividades delictivas sean identificadas a nivel global. El alcance de estos delitos excede el marco de una nación, siendo clave la concientización del problema junto a la coordinación y planificación entre los Estados para evitar dispendios de tiempo que puedan ser perjudiciales para lograr investigaciones financieras exitosas.

Bibliografía

EGMONT GROUP OF FINANCIAL INTELLIGENCE UNIT. Public Summary, Fiu Tools And Practices For Investigating Laudering Of The Proceeds Of Corruption. Information Exchange Working Group -Iewg- July 2019.-

GRUPO DE ACCION FINANCIERA DE SUDAMERICA (GAFISUD). Guía Para Las Investigaciones Financiera. Gafi Junio 2012.

GAFILAT (2020) – Documento de trabajo: Supervisión con enfoque basado en riesgo de las APNFD sin regulador prudencial.

“¿EXISTE VOLUNTAD POLÍTICA EN LA REPÚBLICA ARGENTINA PARA PREVENIR EL LAVADO DE ACTIVOS?” Autor: Gustavo Enrique GENÉ. EN LETRA – año IV, número 7 (2017) pp. 98-116.

“EL CICLO DE INTELIGENCIA Y SUS LÍMITES.” Autor: Diego Navarro Bonilla (Universidad Carlos Iii De Madrid)

“LA PROBLEMÁTICA DEL LAVADO DE DINERO Y SUS EFECTOS GLOBALES: UNA MIRADA A LAS INICIATIVAS INTERNACIONALES Y LAS POLÍTICAS ARGENTINAS.” Autor: Perotti, Javier UNISCI Discussion Papers, núm. 20, mayo, 2009, pp. 78-99. Universidad Complutense de Madrid. España.

“ANÁLISIS ECONÓMICO DEL SISTEMA DE PREVENCIÓN DE LAVADO DE ACTIVOS Y DE LA FINANCIACIÓN DEL TERRORISMO. UNA PERSPECTIVA DESDE EL PUNTO DE VISTA DE DERECHO Y ECONOMÍA ¿SON EFICIENTES LOS INCENTIVOS CREADOS POR LAS SANCIONES PREVISTAS EN EL SISTEMA DE PREVENCIÓN DE LAVADO DE ACTIVOS Y DE FINANCIACIÓN DEL TERRORISMO PARA PROMOVER EL CUMPLIMIENTO DE LAS OBLIGACIONES DE LOS SUJETOS OBLIGADOS?” Autor: Diego Miguel Gamba 2018, Universidad De Buenos Aires Facultad De Derecho Maestría En Derecho Y Economía.

“LOS ACTIVOS DIGITALES COMO INSTRUMENTO DEL LAVADO DE DINERO Y FINANCIAMIENTO DEL TERRORISMO. RESPUESTAS OBLIGADAS DESDE EL COMPLIANCE Y LA COOPERACIÓN INTERNACIONAL.” Autor: Dellepiane, Cristian Leopoldo. Revista de Derecho Empresario. IJ-DCCCLXIII-564.

INFORME DE GESTIÓN -UNIDAD DE INFORMACIÓN FINANCIERA ARGENTINA- 2019-. Ministerio de Hacienda. Presidencia de la Nación.

“EL FENÓMENO DEL SOFT LAW Y LAS NUEVAS PERSPECTIVAS DEL DERECHO INTERNACIONAL”, Autor: Del Toro Huerta, M. I., en Anuario Mexicano de Derecho Internacional, 2006, vol. VI.

VIRTUAL ASSETS RED FLAG INDICATORS OF MONEY LAUNDERING AND TERRORIST FINANCING VIRTUAL ASSET SERVICE PROVIDERS. FATF -September 2020-

* Comunicaciones integradas: del plan interno de compliance a la diplomacia de compliance

Por Javier A. Cubillas [26]

Introducción

No hagas en privado aquellos que no quieres discutir en público, expresa Elizalde (2021) y plantea que nos ahorraríamos muchos disgustos y recursos si gracias a esta conducta podemos manejar los disensos y aún más prevenir una crisis.

Por eso aquí, se propone una lectura de análisis para fortalecer los programas de compliance que recorran el camino de un plan de comunicación interna hasta la diplomacia corporativa asociada a valores intangibles como Marca País o Ciudad.

En este sentido, la ejemplaridad y la transparencia organizacional han pasado a ser valores muy importantes dentro de la comunidad internacional de negocios. Dentro de cada organización esto se sostiene, o no, si existe un liderazgo o grupo de alta dirección que idea, impulsa y da vida a la cultura corporativa de acuerdo a perfiles de conducción, tradiciones, instituciones y hábitos que facilitan -o resisten- los cambios necesarios para conformar una empresa con políticas estables en materia de combate a la corrupción y pro integridad en sus grupos de trabajo internos y externos.

El grupo de alta dirección o mando concentra la responsabilidad sobre la estrategia de comunicación integral en donde los objetivos de compliance deben ser sustanciales y alineados a los objetivos del negocio. Así, también, impulsa acciones de responsabilidad corporativa frente a la sociedad y de activismos corporativo a los que debe contener en su estrategia y el programa de cumplimiento debe monitorear partiendo de la perspectiva con enfoque de riesgo.

¿Qué son las comunicaciones integradas?

Paul Capriotti (2021) la define como un comunicación integral de marca. Expresa que la comunicación es el sistema global de comunicación entre una marca y sus públicos para alinear las posiciones e intereses a efectos de alcanzar sus fines y objetivos generales. Esta visión es holística y sustancial sobre todo lo material e inmaterial relacionado a la marca de la empresa. Es decir, como nos ven, valoran, identifican.

Para Capriotti, hay que tener en cuenta el: flujo de comunicación entre una entidad y sus públicos, sustentado sobre dos aspectos claves: el discurso (qué y cómo se comunica) y el intercambio comunicativo (dónde y de qué manera se comunica). (p, 40, 2021)

De este modo, comenzamos a comprender la complejidad de la comunicación organizacional y sus aspectos o dimensiones a tener en cuenta cuando lo relacionamos al éxito, o no, en la implantación de un programa de integridad y compliance dentro de un grupo de trabajo.

Esta concepción global y unificada según el cual una organización coordina estratégicamente sus múltiples canales de comunicación, internos y externos, para conseguir un mensaje homogéneo, coherente e integral (para sus empleados y respecto de los bienes que produce y la reputación que por ende le corresponden a todos esos actos) es un trabajo mancomunado que nace en el compromiso de la alta dirección y aquí se propone plantearlo como una operación coordinada, interdependiente y permanente entre el DirCom y el CCO.

La finalidad de este trabajo es poner en consideración esta relación de interdependencia que debe ponerse en el foco de la formulación de los programas de capacitación, sensibilización, comunicación, aceptación o sanción para un efectivo y adecuado programa de compliance en la actualidad.

Como bien sintetiza Elizalde (2022) la comunicación entonces viene en nuestra ayuda como una herramienta de gestión del disenso pero también de los necesarios consensos en aquellos objetivos que entendemos son los esfuerzos más importantes para instaurar una dinámica de cambios y buenas prácticas éticas en los negocios.

¿Con que perspectiva vamos a comunicar?

Cómo afirma el especialista Mario Riorda vamos a trabajar sobre la idea de que: el riesgo es un desastre latente, un desastre es un riesgo materializado. (p.136, 2022). Esta máxima llevada a la relación entre comunicación y compliance se aplica y explica del mismo modo para las acciones y efectos que puede sufrir una organización por corrupción.

Esto pone en evidencia que la corrupción dentro de las organizaciones nos expone a situaciones de escándalo, de riesgo materializado que no siempre puede ser posteriormente controlado y por ende ante una potencial crisis para la firma y su reputación de marca.

Por esto, Elizalde (2022) también nos deja ver que la comunicación es una herramienta de gestión interna y es una herramienta de defensa ante ataques hacia la reputación de marca y la organización que puedan realizar stakeholders, medios de comunicación, etc.

Esto, no es menor. Los especialistas Elizalde y Riorda, en sus distintos trabajos a la fecha, han enfocado con claridad que un conflicto o una crisis por cualquier causa para una organización -en este trabajo lo aplicamos para casos de corrupción- es un hecho que afecta de modo irremediable a una entidad dado que modifica en distinto grado sus liderazgos, áreas de dirección, estructura organizativa, viabilidad del negocio, inhabilitaciones para operar públicamente, cambio de giro comercial o hasta incluso su cierre definitivo.

Por eso, la comunicación como herramienta de gestión asociada al programa de cumplimiento debe buscar coordinar y dirigirse a las acciones cotidianas -o prever imaginar las excepcionales-, las de emergencia, las de conflicto o incluso crisis, a efectos de establecer una política de cuidado, atención y hacer visible para los grupos humanos internos y externos una real conciencia del daño y las penalidades que se pueden producir al incumplir moral y legalmente con el programa de compliance.

Vamos a comunicar entonces, a nuestros equipos y a los stakeholders para hacer visible y perceptible los alertas y el riesgo inherente, capacitar y formar para cambiar hábitos y conductas, prevenir actos impropios, reaccionar a tiempo, denunciar por los canales habilitados y establecer confianza sobre el proceso de cumplimiento instaurado. Buscamos una nueva cultura, una nueva normalidad en definitiva.

Para esto, la regla de oro que Riorda pone como un elemento clave para análisis y aplicación es:

Una regla cardinal de la comunicación, en caso de riesgo o de crisis, estima que es preferible optar por el criterio del exceso de alarma en la comunicación que subestimar el daño o las consecuencias. Y las autoridades (y otras voces) deben comunicar los riesgos al público de la manera más fiel posible. (p. 159, 2022)

El único aspecto a agregar a esta máxima, en este caso, es que sólo deben atenderse las cuestiones de derecho laboral o de datos personales de ser necesarios por que no todo es público o posible de dar a comunicar en casos reservados por ley en defensa y reserva de datos y de derechos individuales. Aquí la colaboración de las áreas de Recursos Humanos o Desarrollo Profesional y Legales es un aporte importante.

El programa interno de comunicación y la relación DirCom con CCO.

El área política por excelencia siempre se encuentra en la alta dirección o gerencia general de toda organización y es la que debe liderar los procesos de gestión del cambio hacia la implementación de un programa de compliance haciendo realidad el Tone at the Top.

El área técnica que es parte integrantes del diseño de la estrategia de comunicación y que la operativiza es el DirCom o Director de Comunicaciones que debe realizar cotidianamente la tarea de:

diseñar campañas, planificar y coordinar toda la actividad comunicativa, solucionar problemas y situaciones de crisis, crear contenidos, seleccionar medios y canales de comunicación, realizar acciones publicitarias y promocionales, organizar eventos, establecer relaciones con los medios, gestionar las redes sociales o hacer storytelling, entre otras. (p, 47, 2021)

Por esto, el propósito de la comunicación estratégica e integral alineando a los negocios y compliance con sus públicos objetivos es:

generar un impacto comunicativo en los públicos mediante la dirección estratégica de comunicación, para crear valor y contribuir al logro de las necesidades centrales de una entidad. Se pone el foco en los resultados a lograr por la gestión de comunicación, la cual adquiere una función relevante para el logro de las metas y fines generales de una entidad. (Capriotti, p. 48, 2021)

Al comunicar entonces, debemos tener posibilidad de evaluar la comunicación y la idea del impacto comunicativo de Capriotti es un concepto que nos permite pensar en medir, obtener resultados y así conocer si se alcanzaron o no metas que crearon valor para cumplir con las necesidad del ente, la satisfacción de los públicos y el cumplimiento de las normas de compliance.

En el próximo apartado veremos las formas de conocer qué impacto hemos tenido para ajustar los programas y así mejorar de modo continuo las comunicaciones integradas bajo una perspectiva de gestión del cambio organizacional y enfoque de riesgo.

Compliance interno y el plan anual de comunicación

Todos los programas –táctica- dentro de una empresa o ente parten de una línea política -estrategia- fijada y por ende hablamos de una dimensión sustancial y funcionalmente relevante para la administración, producción y reputación de bienes que tienen como elemento aglutinante una marca de valor, reconocible, distinguible y única para sus públicos y stakeholders.

El plan de comunicación interno siempre se realiza en conjunto con todo el grupo de trabajo y debe poder ser flexible, ajustable. Sin consensos concomitantes de base estos no se materializan nunca. La escucha activa es fundamental en un programa de comunicación interna participativo que obtenga reconocimiento generalizado de los grupos de la organización.

Capriotti, afirma entonces:

el plan anual es la herramienta clave de la planificación y gestión táctica de comunicación durante el año, definiendo todas las campañas y actividades, así como la asignación de los recursos, el desarrollo de sus acciones y el control de la actuación.

De esta manera, el plan anual es un instrumento fundamental de planificación de corto plazo, que actúa como nexo de vinculación (como bisagra) entre la gestión diseñada en los planes estratégicos de comunicación y la gestión táctico-operativa desarrollada por las campañas. (p. 425, 2021)

El plan anual de comunicación y sus acciones entonces serán objeto de evaluación en lo propio al negocio pero también en los referido al programa de compliance que aplique la empresa en todos sus ámbitos de actuación.

Esto, se evaluará mediante metodologías cuantitativas y cualitativas que nos permitirán conocer si el plan es efectivo para resolver los dilemas de compliance en la organización, o si funciona preventivamente, si funcionan los canales de denuncia, si funcionan las capacitaciones y si hay aumento o disminución del compromiso en la observancia de una cultura de integridad, etc.

¿Qué buscaremos conocer entonces?: la perspectiva de los empleados, sus expectativas y sus evaluaciones, sus temores o seguridades, si se sienten parte de una organización transparente y que cumple cultural y legamente con las observancias impuestas, sin privilegios, silencios, miedos u opacidad, etc.

Si medimos, interpretamos y diagnosticamos nuestros procesos en los grupos internos y externos y la cadena de valor y los efectos de los procesos y resultados alcanzados en materia de compliance podemos reaccionar a tiempo, just in time.

¿Cómo saber si ocurrió o no lo esperado por el programa de compliance?

Necesitaremos de los estudios cuantitativos y cualitativos que nos permitan indagar los aspectos que la alta dirección y los DirCom y CCO establecen necesarios conocer cómo se han desarrollado en la incorporación de hábitos y el entendimiento del programa de cumplimiento:

A- Grupos de Enfoque o Focus Groups: Es un enfoque cualitativo.

B- Encuesta Estructurada: Es un enfoque cuantitativo.

C- Entrevista en Profundidad: Es un enfoque cualitativo.

En muchas ocasiones, se hacen estudios en paralelo y se busca que los distintos enfoques – cuantitativos y cualitativos- se complementen para mejorar la capacidad de información y conocimiento de los resultados para mejorar la toma de decisiones. El resultado de lo señalado en este apartado nos dará capacidad de reacción y flexibilidad para un plan de comunicación integral que colabore con el efectivo cumplimiento normativo en la organización.

Compliance externo y los asuntos públicos.