Departamento de Relaciones Económicas Internacionales

Artículos

Uso internacional del RMB. ¿Desplaza al dólar?

Julio Sevares[1]

Desde 2008 el Banco Popular de China (Banco Central) lleva adelante una política de internacionalización del RMB, o de promoción de la utilización de la moneda china en transacciones comerciales y financieras que es parte de las reformas bancarias y financieras emprendidas desde la década del noventa.

Contar con una moneda de aceptación internacional contribuye a reducir la dependencia de la disponibilidad de otra divisa para transacciones internacionales y la exposición al riesgo de fluctuaciones de tipos de cambio y movimientos especulativos de capitales; a incrementar la posibilidad de financiamiento en moneda propia en el mercado internacional por parte del Estado y de las empresas locales y, finalmente, a obtener el prestigio político y estratégico de ser emisor de una moneda-divisa.

En el contexto actual (mediados de 2023), las sanciones de Estados Unidos y otros países que utilizan el dólar como moneda de transacción y reserva (como restricciones al uso del dólar como medio de pago en determinadas operaciones o confiscaciones de activos de gobiernos o empresas en el exterior de sus países), estimulan el uso de otra divisa, como el RMB, como medio de pago o de reserva para eludir total o parcialmente esas sanciones.

En los últimos años la internacionalización del RMB avanzó en el mercado mundial, aunque en forma limitada. Este proceso, además de beneficios económicos prácticos, comportó un avance estratégico chino sobre el poder de Estados Unidos.[2]

Objetivos y beneficios de contar con una moneda internacional (divisa)

El gobierno chino tiene una política de internacionalización del RMB que es parte de su política de expansión estratégica y tiene el objetivo de reducir la hegemonía del dólar en el mercado internacional de monedas. Como sostiene el especialista en temas monetarios Benjamin Cohen la rivalidad monetaria es parte de la rivalidad estratégica de las potencias y la internacionalización de una moneda no es solo una consecuencia de la situación del poder, es también una causa, en la medida en que emitir una moneda de aceptación internacional otorga al emisor ventajas económicas y políticas en relación a sus competidores y al resto del mundo.

Una ventaja fundamental es que el emisor de una moneda internacional depende menos de la acumulación de reservas en otras divisas y puede emitir (tanto el Estado como las empresas) deuda interna y externa con títulos denominados en su propia moneda, por lo cual está menos afectado por las variaciones de cotizaciones en el mercado internacional de divisas. Por otra parte, los acreedores de deuda emitida en la moneda hegemónica consideran que el riesgo de impago de la deuda es muy bajo o nulo, por lo que el país emisor puede endeudarse a tasas más bajas que las de otros países: en estas condiciones, el Estado emisor puede tener un “déficit sin lágrimas”, según la expresión del economista francés Jacques Rueff.[3]

La ventaja financiera derivada de emitir una divisa internacional es claramente estratégica cuando el gasto público o privado está destinado a financiar desarrollos tecnológicos o militares o programas de expansión estratégica, como créditos e inversiones externas. Esta situación se pone de manifiesto en la actualidad cuando China, al carecer de una moneda de mayor aceptación internacional, tiene que financiar en dólares gran parte de los programas destinados a su expansión geopolítica, como el proyecto de La Franja y la Ruta (BIR) y otros programas de préstamos.

La ventaja de la moneda de Estados Unidos se debe a que, al fin de la Segunda Guerra, ese país tenía las reservas de oro más grandes del mundo (casi la mitad del oro acumulado en las reservas mundiales) por lo que era el único país que podía volver al sistema de convertibilidad en oro que se había abandonado en el comienzo de la Primera Guerra y al cual los países no habían podido volver en forma estable. Estados Unidos era también el mayor acreedor internacional, por lo que sus deudores necesitaban obtener oro o dólares para pagarle.

Sobre esta base, en 1944 y como parte del acuerdo de Bretton Woods, se creó el sistema de Patrón Cambio Dólar (Dollar Gold Standard) por el cual el dólar era convertible directamente en oro y las demás grandes divisas, en dólares. El sistema perduró hasta su crisis en los años 1971-1973, a partir de la cual se instauró el actual “no sistema” (Robert Triffin dixit) de mercado de monedas con paridades libres, esto último con la excepción de los acuerdos de la “serpiente monetaria” europea, el Sistema Monetario Europeo y, finalmente el euro.

Pero, a pesar de la denominada “crisis del dólar” de los setenta, esta moneda siguió ocupando un papel dominante, dando lugar a lo que el ministro Valery Giscard d´Estaing denunció como un “exorbitante privilegio” que le daba a Estados Unidos una ventaja estratégica. Ese es el privilegio que China pretende erosionar con la expansión de la internacionalización del RMB.

El enfoque macroeconómico de la difusión del dólar

El sistema monetario montado en Bretton Woods estableció al dólar como moneda convertible en oro y a un grupo de las principales monedas como convertibles en dólares. A partir de allí el dólar se entroniza como moneda de reserva mundial, y la liquidez en el mercado mundial se creó con los préstamos y las inversiones extranjeras de Estados Unidos. Los bancos centrales y las empresas acumularon dólares como instrumento de transacción y de reserva y en Europa, algunos bancos comenzaron a dar créditos en dólares.

A partir de los años setenta la inyección de liquidez aumentó por la aparición y continuidad de los déficit en el comercio de bienes y de servicios (cuenta corriente) de Estados Unidos. El déficit implicaba que el país enviaba al exterior más dólares para pagar sus compras que los que recibía por sus exportaciones.

Esta situación generó una emisión de dólares por encima de lo que podían respaldar las reservas de oro de la Reserva Federal, lo cual llevó a la inconvertibilidad de esa moneda (1971) y al fin del sistema de tipo de cambio fijo entre grandes monedas (1973).

Aun así, el dólar siguió utilizándose como moneda de intercambio y de reserva. Paralelamente, la emisión de títulos de deuda pública en dólares para financiar los también estructurales déficit fiscales de Estados Unidos, sumada a la emisión de títulos de deuda en dólares por parte de otros Estados y empresas no estadounidenses, generaron el gran mercado mundial de bonos en dólares que son utilizados como inversión por Estados y empresas en todo el mundo. Las posibilidades de inversión que ofrece este gran mercado estimula la tenencia de dólares en manos públicas y privadas.

En estas condiciones, los desequilibrios fiscal y de sector externo de Estados Unidos, signo del alto consumo y bajo ahorro del país, son financiados/balanceados por los superávit comerciales y las inversiones de los países con menor consumo y más ahorros que le prestan a EE.UU. vía la compra de títulos de deuda, depositan dólares que obtienen del comercio en instituciones financieras estadounidenses o invierten en bienes financieros o inmobiliarios en el país del norte.

Es de notar que, para que este sistema de ajuste funcione, es necesario que Estados Unidos y otros países tengan un mercado abierto a los flujos de mercaderías y de capital.

El volumen de dólares en el mundo podría reducirse si Estados Unidos achica su déficit en cuenta corriente (mediante el aumento de exportaciones y/o la baja de importaciones) y sus inversiones de capital y préstamos al exterior. El mercado de títulos en dólares se reduciría, a su vez, si el país baja su déficit fiscal y su necesidad de financiamiento, es decir, de emisión de nuevos títulos.

Siendo el mercado de Estados Unidos el más grande del mundo, una política semejante implicaría una caída en el mercado de exportación del resto de los países, afectando en primer lugar a aquellos que dependen relativamente más de sus exportaciones y que tienen en Estados Unidos uno de sus principales mercados, como sucede con China, Alemania, Canadá o México y sería seguramente mundialmente recesivo. Este efecto podría ser compensado con el aumento del consumo interno de países exportadores netos, que deberían apelar a la expansión de su demanda interna y a una mayor absorción de importaciones, para mantener el crecimiento.[4]

Un movimiento de esa naturaleza, con una caída en la liquidez de dólares, estimularía el uso de otras monedas, sean el euro, el yuan/RMB o monedas menores. A su vez, la reducción del stock de títulos de deuda del Tesoro de EE.UU. daría lugar a la emisión de más títulos denominados en otras monedas, ya que habría una demanda vacante de instrumentos de inversión. De este modo se avanzaría en la diversificación del mercado monetario y de deuda internacionales.

Requisitos para tener una moneda de aceptación internacional

Un activo se convierte en moneda cuando es aceptado como tal en una comunidad o mercado, sea local, nacional o internacional. Para que una moneda nacional sea aceptada como instrumento en el mercado internacionales debe ser emitida por un país económicamente confiable y solvente, tener una historia de fluctuaciones relativamente baja y pertenecer a un mercado en el que puede cambiarse libremente por otras monedas y al cual puede tanto entrar como salir (libertad para el movimiento de capitales).

Por otra parte debe haber un mercado de títulos lo suficientemente grande –o “profundo”- que ofrezca posibilidades de inversión financiera y liquidez (posibilidad de comprar y vender fácilmente títulos nominados en esa moneda).

Según el especialista Edwar Prassad “sin un mercado de deuda suficientemente grande el RMB no puede generar credibilidad para su uso en las transacciones internacionales. Si no hay suficiente liquidez en los mercados de acciones y de títulos de deuda públicos y privados para activos denominados en RMB, la divisa no será atractiva para los inversores externos, especialmente para los inversores institucionales 13 y los bancos centrales.[5]

El requisito (¿relativo?) de la apertura financiera

Numerosos autores atribuyen la baja participación del RMB en los pagos globales a la política de control de capitales de China, que desestimula a los inversores extranjeros a utilizar una moneda que tiene obstáculos para su convertibilidad en otras divisas y para ingresar y salir del mercado chino. [6]

Por el contrario los especialistas en moneda Barry Eichengreen et.al., en su estudio sobre la utilización de monedas de países emergentes en mercados financieros, consideran que la apertura de la cuenta capital no es un requisito excluyente ya que, como se verifica en el caso del RMB, puede suceder un avance en la internacionalización a pesar de que el emisor mantiene controles de capital.[7]

Por su parte, Caballero et.al., encuentran que, considerando países avanzados y emergentes, la internacionalización de las monedas está positivamente asociada a la apertura de la cuenta capital pero que, en el caso de las economías emergentes, hubo un aumento en la internacionalización sin avances en esa apertura. [8]

El factor tasa de interés

El atractivo de las monedas está determinado, entre otras cosas, por la tasa de interés que pagan los activos financieros denominados en las mismas. En los años previos al incremento de la inflación, en 2021, las tasas de interés de los títulos de Estados Unidos, la UE, Japón y otros países estaban por debajo de los ofrecidos por los activos en RMB, lo cual estimulaba la inversión en los mismos y, en consecuencia, la ampliación del mercado, lo cual favorece, a su vez, la demanda y la circulación internacional del RMB. La tasa de los bonos gubernamentales a dos años en RMB era más de dos puntos porcentuales superior a la pagada por los bonos del Tesoro de EE.UU. del mismo plazo de maduración.

Esta situación se revirtió a partir de 2022 con el aumento de la tasa de interés determinada por la Reserva Federal y otros bancos centrales para contenerla. Es así que, a comienzos de junio de 2023 la tasa de interés pagada por los títulos del Tesoro de Estados Unidos a dos años era del 4,6% y la de los bonos gubernamentales chinos en RMB era del 2,3%. La baja relativa de la tasa de interés china influyó en la depreciación del RMB en relación al dólar (12% desde marzo de 2022 a junio de 2023)

Política oficial china e instrumentos de la internacionalización del RMB

En 2006 el Banco Popular de China (banco central) publicó el informe “Tiempos, Sendero y Estrategia de la internacionalización del RMB” en el que afirma que “Ha llegado el tiempo para la promoción de la internacionalización del yuan…la cual puede incrementar la posición internacional y la competitividad de China e incrementar su influencia en la economía internacional”. El informe concluía sosteniendo que la internacionalización es “una elección inevitable” El informe del 20° Congreso Nacional del PCC de 2022 explícita la política de “promover la internacionalización del RMB prudentemente” [9]

La principal vía para la utilización internacional de RMB es el comercio. Por una parte, la participación de China en el PBI y en el mercado internacional de bienes y servicios aumentó aceleradamente desde el inicio de las reformas de 1978, lo cual crea el campo para la expansión en la utilización del RMB: en 2022 reunía el 18% de PBI mundial (EE.UU. 24% y la UE 18%) y el 14% de las exportaciones de mercaderías (medidas en dólares corrientes. EE.UU. tenía el 8% y la UE el 28%). [10]

China es, a su vez, la pieza central de la integración económica asiática, impulsada por numerosos acuerdos de libre cambio y cooperación, lo cual contribuye a que la utilización del RMB en los intercambios regionales sea mayor que en el resto del mercado mundial. Ejemplos destacados y recientes de ese proceso son la creación del Acuerdo de Cooperación Estratégica Integral Regional (RCEP, 2020) y el Acuerdo de Cooperación Estratégica Integral China-ASEAN (2021).

La estrategia china de acuerdos se extiende también a América Latina con Tratados de Libre Comercio, lo que se detalla más adelante.

En el plano financiero, se incluye que, a lo largo del siglo XXI China fue tomando medidas para estimular la utilización de su moneda en los mercados financieros internacionales. Una de ellas fue liberalizar progresiva y parcialmente los movimientos de capital transfronterizos, requisito para que los capitales que ingresan a China y cambian divisas por RMB (para invertir en títulos denominados en esa moneda o comprar activos de empresas) tengan garantías de que pueden recuperar las divisas y sacarlas del país.[11]

Por otra parte, desarrolló sus mercados de acciones y bonos, promoviendo el ingreso de inversores extranjeros con permiso para comprar títulos emitidos en yuanes e inclusive para emitir bonos en yuanes: los principales son Bonos Panda, que pueden ser emitidos en RMB en el mercado chino por empresas o Estados y los Bonos Dim Sum, emitidos en RMB en el mercado de Hong Kong.

Como parte de esta orientación hizo diversos acuerdos de conexión con mercados de valores de otros países, por los cuales los inversores pueden operar en títulos denominados en RMB en esos mercados sin necesidad de ingresar a China.

Como consecuencia de esa política, la participación de inversores extranjeros en las tenencias de títulos de la deuda gubernamentales aumentó, pero llegando a un porcentaje bajo en relación a las tenencias de RMB por parte de bancos centrales.

Otro instrumento de internacionalización es la constitución de un pool de liquidez en RMB en el Banco de Pagos Internacionales, formado con aportes del banco central chino y de otros cinco bancos centrales de otros países, el cual proporciona liquidez de corto plazo en RMB.

En 2015 China creó el Sistema de Pago Interbancario y Transfronterizo (Cross-Border Interbank Payment System, CIPS), para la compensación y liquidación de pagos en RMB, como alternativa al sistema SWIFT (Society for Worldwide Interbank Financial Telecommunication) el más usado en la actualidad y al sistema CHIPS (Clearing House Interbank Payments System) de Estados Unidos.

La utilización del sistema chino está avanzando, en especial desde el inicio de los acuerdos para utilizar el RMB con Rusia, pero aún está lejos del volumen movilizado por los demás sistemas. Como ejemplo, a mediados de 2023, CIPS procesaba 15.000 transacciones por día, por u$s50.000 millones, mientras que el sistema de clearing de Estados Unidos (CHIPS, US Clearing House Interbank Payments System) procesaba 250.000 transacciones por día, por un valor de má de u$s1,5 billones.[12]

Un avance en la internacionalización del RMB se dio en 2016, cuando China modificó el sistema de fijación de la paridad del yuan incluyendo indicadores de la evolución del tipo de cambio en su mercado de divisas. A partir de allí, el FMI incluyó al yuan en la canasta de monedas que determinan el valor de los Derechos Especiales de Giro (DEGs), lo cual fortaleció el status internacional de la moneda china.

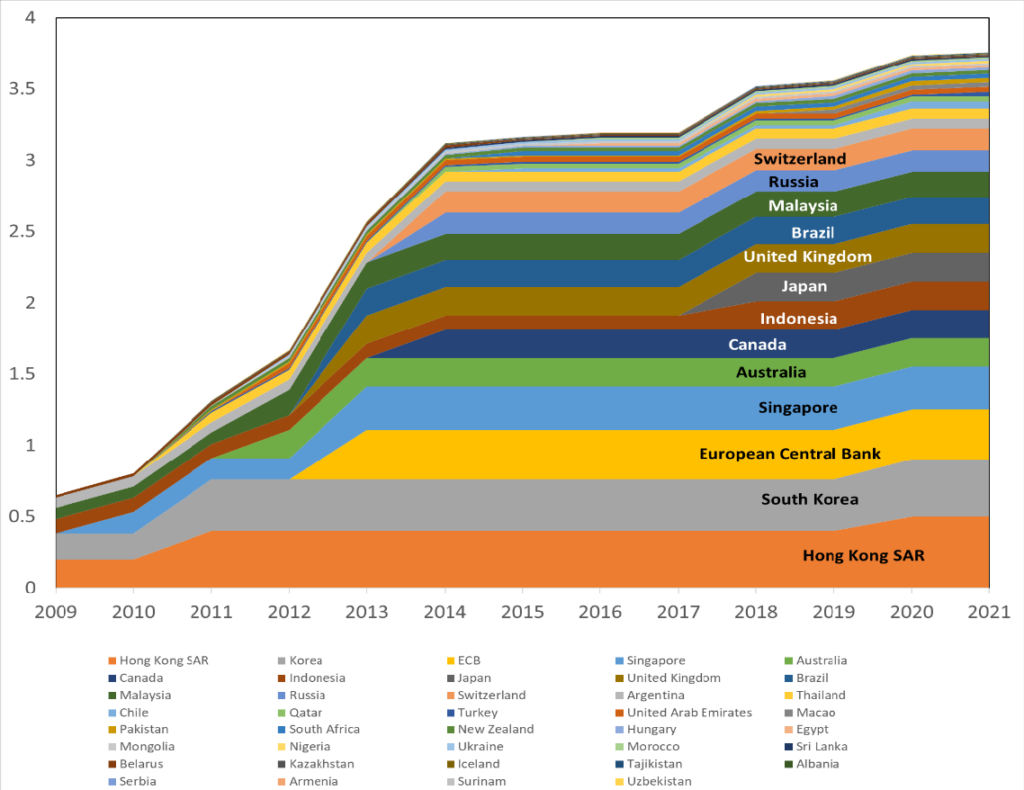

Un papel principal en esta política tienen los acuerdos de swaps del Banco Popular de China (banco central). Hasta 2022 China firmó 38 acuerdos con (en orden de monto) Hong Kong, Corea del Sur, Banco Central Europeo y Singapur seguidos por países de Asia, África, Asia Central, América Latina, Canadá, Estados Unidos y Rusia.[13]

Por su parte, otro estudio, en este caso de Sebastian Horn et. al., muestra que el banco central de China acordó 40 swaps desde 2008, con una duración de tres años, y fueron usados en 17 oportunidades, 13 de ellas por países con dificultades financieras, en una lista que incluye a la Argentina. [14]

Evolución de los swaps del Banco Popular de China por país asociado (Billones de RMB)

Fuente: H. Pérez-Saiz, Longmei Zhang. “RMB usage in cross-border payments”. IMF Working Paper 2023/077. 31/03/2023.

Estos acuerdos incrementan la participación del RMB en las reservas de los bancos centrales y, cuando están acompañados de acuerdos que permiten utilizar esa moneda en el comercio con China, aumentan la presencia del RMB en los intercambios.

Según el Banco Mundial, la red de swaps de China es la mayor del mundo, está conectada con muchos países con problemas históricos de liquidez y es utilizada como provisión de liquidez en casos de problemas de balanza de pagos.[15]

La política de swaps no es privativa del banco central chino, sino que es practicada también por muchos otros bancos. Por caso, la Reserva Federal de EE.UU. tiene swaps con el Banco Central Europeo, el Banco de Inglaterra y otros de países aliados y esos instrumentos fueron cruciales en la provisión de liquidez luego de la crisis financiera del 2008 y durante la caída de la economía provocada por la cuarentena por el COVID.

China participa además en el acuerdo de swaps de Chiang Mai. Esta asociación nació como un acuerdo entre la ASEAN, Japón y Corea del Sur, para la cobertura mutua entre bancos centrales como respuesta a la crisis asiática de 1997. En 2010 se convirtió en un acuerdo de swaps al que se incorporó China.

Acuerdos bilaterales

En forma puntual, en los últimos años China hizo acuerdos con varios países, entre los cuales Rusia, Irán, Irak, Bangadesh, Tailandia, Paquistán, Indonesia, Arabia Saudita y países latinoamericanos, para reemplazar el uso del dólar por RMB.[16]

Los acuerdos se aceleraron con la confrontación lanzada contra China por el gobierno de Estados Unidos en 2018, que incluyó restricciones a importaciones de tecnología china, restricciones a empresas que actúan en o con China y a empresas chinas en Estados Unidos, especialmente en el campo tecnológico, todo lo que dio inicio a un proceso de deslocalización o de reducción de actividades que empresas occidentales desarrollan en el mercado chino. [17]

Este cuadro se agravó a partir de las sanciones impuestas por Estados Unidos y otros países a Rusia, luego de la invasión a Ucrania, las cuales incluyen la prohibición de utilizar el sistema de compensaciones internacional SWIFT. Es así que las cuentas de los grandes bancos que tienen el 80% de los activos financieros de Rusia fueron excluidas del sistema de pagos basado en dólares, lo cual estimuló las transacciones de Rusia en RMB.[18]

Las sanciones promovieron el acercamiento entre China y Rusia por motivos estratégicos y específicamente económicos (v.g. la provisión de petróleo y gas ruso a su socio asiático). En este contexto, la China National Petroleum Corporation de China, hizo un acuerdo con Rusia en 2022, para pagar gas ruso en rublos y yuanes.

En 2023, el yuan se convirtió en la divisa más negociada en la Bolsa de Moscú, superando al dólar.

Rusia, por su parte, acordó utilizar el yuan, en lugar del dólar, en su comercio bilateral con Bangladesh, utilizando el Sistema de Pagos Interbancarios Transfronterizos chino. Irak también anunció que permitiría pagar importaciones del sector privado en yuanes.[19]

El aumento del uso del RMB en las transacciones entre Rusia y China aumentó el interés de empresas rusas de invertir en títulos de deuda denominados en la moneda china en el mercado ruso. Se trata de los bonos denominados DimSum, emitidos en RMB fuera del mercado chino.[20]

Finalmente, en noviembre de 2022 China lanzó un servicio de clearing en RMB para países que participan en la Iniciativa de la Franja y la Ruta.[21]

China hizo, incluso, un acuerdo con la petrolera francesa Total Energies para pagar en yuanes importaciones de gas desde Arabia Saudita.

Acuerdos en América Latina

China se convirtió en el primer o segundo socio comercial de la mayoría de los países latinoamericanos, lo cual contribuye a promover la utilización del RMB entre los socios. Esa densidad de comercio fue promovida por la firma de Tratados de Libre Comercio: al mes de julio de 2023, y en orden de entrada en vigencia, China tenía TLCs con Chile, Costa Rica, Perú y Ecuador; negociaciones sobre el tema con Nicaragua, El Salvador y Honduras y conversaciones con Uruguay y el MERCOSUR.

En 2015, China y Chile acordaron la apertura del primer banco de compensación en yuanes de Latinoamérica. Esos países tienen un Tratado de Libre Comercio desde 2006 y China es el principal socio comercial de Chile.

En 2023, Brasil y China anunciaron un acuerdo para comerciar con China en las monedas de ambos países y evitar recurrir al dólar. China es el principal socio comercial de Brasil y el yuan es la segunda principal divisa de reservas extranjeras de ese país después del dólar.

El mismo año 2023 Bolivia anunció, también, la apertura de un banco chino para canalizar pagos en RMB.

En julio de 2014 Argentina firmó su primer acuerdo de swap con China por u$s 11.000 millones, equivalentes a la tercera parte de las reservas en ese momento. El acuerdo se fue ampliando y en 2023 alcanzó la suma de u$s 18.900 equivalentes a más de la mitad de las reservas brutas.

En abril de 2023 el gobierno argentino anunció un acuerdo para utilizar u$s 5000 millones del swap para pagar importaciones desde China y la suma se amplió a u$s 10.000 en junio de ese año.

La paradoja de la relación RMB-dólar y la interdependencia

El Banco Central de China tiene, como la mayoría de los bancos centrales, una buena parte de sus reservas en títulos de deuda nominados en dólares y, a pesar de que en los últimos años se desprendió de parte de los mismos, sigue siendo uno de los mayores tenedores de bonos estadounidenses.

La posibilidad de seguir esa práctica tiene varias limitaciones. Por una parte, China necesita tener dólares para sus importaciones (10% del total mundial según el Banco Mundial) porque sus mayores socios comerciales son Estados Unidos, Europa, Japón y Corea del Sur.

Por otra parte, necesita dólares para garantizar la convertibilidad del RMB en esa moneda, lo cual es un requisito para que el resto del mundo acepte tener la moneda china para utilizarla en el comercio o como refugio de valor.

En tercer lugar, el banco central chino necesita dólares para poder intervenir en el mercado y mantener la estabilidad del RMB frente a la divisa estadounidense: la estabilidad y predictibilidad sobre el tipo de cambio futuro es uno de los requisitos para difundir la tenencia y utilización de cualquier moneda.

Finalmente, dada la magnitud de las tenencias de dólares por parte de China, una venta significativa de éstas en el mercado provocaría una caída en la cotización del dólar y una licuación de las tenencias remanentes. Desde este punto de vista un debilitamiento del dólar podría implicar un proceso similar de las reservas chinas en dólares y, en consecuencia, un debilitamiento también del RMB.

Esta situación afectaría también a las empresas públicas y privadas chinas que tienen parte de sus inversiones en dólares.

La paradoja señalada es, en suma, uno de los tantos vínculos económicos que determinan la interdependencia y mutua vulnerabilidad de las economías, aún las de mayor tamaño.

Indicadores de la internacionalización del RMB

El Informe de Internacionalización del RMB 2022 del Banco Popular de China presenta el Currency Internationalization Composite Index, que refleja la presencia del RMB en transacciones transfronterizas, muestra un sostenido incremento desde 2017.[22]

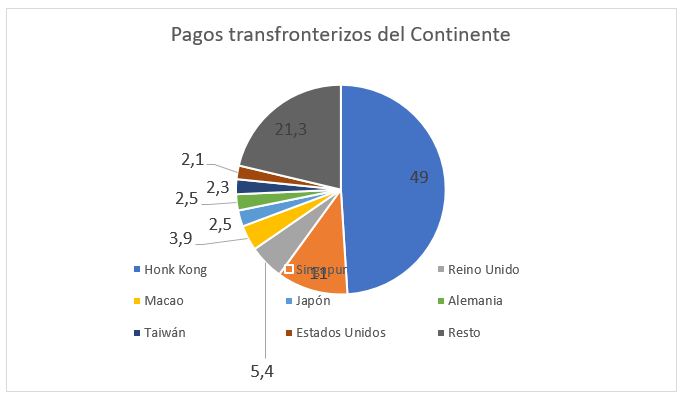

La mayor parte de esos pagos transfronterizos se realizó entre el continente y dos Regiones Administrativas de China: el 49% fueron con Hong Kong (Región Administrativa Especial de China) y el 3,9% con Macao, otra Región de China, sumando el 52,9% del total.

Fuera de China el primer actor es Singapur, donde existe un fuerte asentamiento de ciudadanos y empresas de origen chino, con el 11% de los pagos.

La mayor parte de los pagos es por comercio, mientras los financieros tienen una baja participación: siempre según el Informe del banco central chino, el 75% de las transacciones de la cuenta corriente del balance de pagos (que incluye comercio de bienes y servicios) fueron por comercio de bienes y el 23%, por el comercio de servicios. En la cuenta de movimientos de capital, las tres cuartas partes de las transacciones fueron por inversiones de portafolio (financieras) y el 20% por inversiones directas.

Paralelamente, la participación del RMB en el sistema de pagos globales SWIFT aumentó en los dos últimos años: entre 2017 y 2022 los pagos por comercio aumentaron 75% y las operaciones con divisas un 85%. Aun así la participación del RMB sigue siendo muy reducida, en el caso de los pagos por comercio, similar a la del dólar canadiense. En el período reciente la participación del RMB siguió aumentando pero lo mismo, aunque en menor medida, sucedió con el dólar, con una sensible caída de la participación del euro.[23]

Participación de divisas en pagos globales del sistema SWIFT (%)

| Divisa | Abril 2021 | Abril 2023 | Variación en la participación (%) |

| Dólar EE.UU. | 39,8 | 42,7 | 7,3 |

| Euro | 36,3 | 31,7 | -12,6 |

| Libra esterlina | 6,0 | 6,6 | 10,0 |

| Yen | 3,5 | 3,5 | 0 |

| Dólar canadiense | 2,2 | 2,2 | 0 |

| RMB | 2,0 | 2,3 | 15,0 |

Fuente: SWIFT. RMB Tracker. Document Centre.

Según el mismo sistema, las casi tres cuartas partes de los pagos en economías fuera de China continental son en Hong Kong.

Participación de economías off-shore China que operan en RMB (%). Abril de 2023

| Hong Kong | 73,2 |

| Reino Unido | 4,9 |

| Singapur | 3,8 |

| Rusia | 2,8 |

| Estados Unidos | 2,5 |

| Taiwán | 2,0 |

| Otras | 10,8 |

Fuente: SWIFT. RMB Tracker. Document Centre.

Las limitaciones de la internacionalización del RMB aparecen también en los préstamos de China. Barry Eichengreen et.al. señalan que ese país se ha convertido en el mayor prestamista bilateral del mundo en desarrollo, por arriba del FMI, el Banco Mundial, los Estados Unidos y el Club de París, pero la mayor parte de sus préstamos e inversiones se realizan en dólares, aún las operaciones vinculadas con la Iniciativa de la Franja y la Ruta (BIR, según su sigla en inglés). Los estudios (referidos por los autores) muestran que los préstamos en RMB sólo un 6% del promedio de todos los préstamos desde 2020. Este porcentaje, por otra parte, es mayor en Asia y Oceanía.[24]

Finalmente, el “El RMB Globalization Index” que elabora el banco Standard Chartered (banco Británico, especializado en Asia y otras zonas emergentes) llegó al índice 3320 en abril de 2023, siguiendo un ascenso iniciado en julio de 2017. Ese año el índice fue1867, por debajo del pico previo alcanzado en 2015 (índice 2384)[25]

La Región Administrativa Especial de Hong Kong

Hong Kong juega un papel especial en las relaciones financieras con el continente y en la internacionalización del RMB porque, por su pasado como colonia británica y por el régimen especial que le concede el gobierno chino, tiene un grado de apertura financiera mayor que el continente y es un importante centro financiero con asiento de grandes empresas y bancos chinos y de otros países.

Hong Kong tiene una gran “pileta” de RMB que se utilizan para transacciones off-shore (entre Hong Kong y el continente u otros mercados) en esa moneda, vinculadas al comercio, a operaciones de futuros de tipos de cambio o inversiones financieras, que son utilizadas por firmas chinas y extranjeras.

En el 14° Plan Quinquenal dado a conocer en 2021, el gobierno chino expuso su interés en fortalecer a Hong Kong como un “eje global del negocios off-shore con RMB”. El banco central de china y la Autoridad Monetaria de Hong Kong tienen un swap de monedas para garantizar la liquidez en el mercado de la Región Administrativa Especial y las autoridades de esta última desarrollan instrumentos para estimular la operatoria en RMB en su mercado, como la apertura de mercado de futuros en RMB y el plan para promover la emisión de acciones denominadas en RMB en el mercado de Hong Kong.[26]

Composición de las reservas de bancos centrales

Un índice del nivel de internacionalización de una moneda es su participación en las reservas de los bancos centrales. Esta participación refleja la intensidad en el uso de esa divisa en transacciones comerciales y financieras internacionales: un banco central recibe las divisas que ingresan a su país por exportaciones, inversiones externas productivas y financieras, cobros de servicios o toma de deudas. Paralelamente, tiene que disponer de las divisas que demandan quienes tienen que hacer pagos por importaciones de bienes o servicios o para girarlas al exterior por otros motivos. La elevada participación del dólar y el euro en las reservas refleja la también elevada participación de esas divisas en los pagos internacionales.

Por otra parte, los bancos centrales guardan divisas (títulos de deuda denominados en las mismas) como reserva de valor, por lo que la divisa es elegida cuando la economía del país es confiable y la divisa relativamente estable.

Las empresas privadas guardan también divisas como reservas de valor, porque las reciben en pago por sus exportaciones o las utilizan para pagar sus importaciones y de esto depende, como en las reservas oficiales, la participación de cada divisa en los tesoros privados.

Según el registro del FMI, la participación del RMB en las reservas guardadas por los bancos centrales es porcentualmente muy baja y tuvo, entre fines de 2021 y de 2022, un leve retroceso[27]

Composición de las reservas en las principales divisas (%)

| Moneda | Cuarto cuatrimestre 2021 | Cuarto Cuatrimestre 2022 |

| Dólar de EE.UU. | 58,8 | 58,3 |

| Euro | 20,6 | 20,5 |

| Yen | 5,5 | 5,5 |

| Libra Esterlina | 4,8 | 4,9 |

| RMB | 2,8 | 2,7 |

| Dólar canadiense | 2,3 | 2,4 |

| Otras divisas | 5,2 | 5,7 |

| Total | 100,0 | 100,0 |

Fuente: elaboración propia en base a datos de IMF, Currency Composition of Foreign Exchange Reserves (COFER)

Internacionalización de monedas de economías emergentes

China no es la única en promover la utilización internacional de su moneda: otros países asiáticos, como Indonesia, Malasia y Tailandia, también promovieron los pagos en monedas nacionales y los mecanismos de cooperación con China, Japón y otros socios comerciales.

En 2022, India lanzó un sistema de pagos en rupias que fue tomado por varios países (Luxemburgo, Tayikistán, Cuba, EAU y otros) Turquía tiene conversaciones sobre pagos bilaterales con China, Corea del Sur, Qatar y los EAU.[28]

Rusia e India, por su parte, planearon utilizar sus monedas en sus intercambios, reviviendo el mecanismo utilizado durante la Guerra Fría, pero desistieron de hacerlo y canalizan su comercio a través de los Emiratos Árabes Unidos, cuyo dírham está atado al dólar. Se trata, por lo tanto, de seguir comerciando en valores dólar en forma indirecta.[29]

Esto expone el entramado de acuerdos y negociaciones por encima de los alineamientos estratégicos operantes y de los sistemas políticos, algo que caracteriza, por otra parte, la red de relaciones económicas y políticas de los países asiáticos.

Es así que, un estudio de Julián Caballero et.al., publicado por el Banco de Pagos Internacionales, encuentra que la internacionalización del RMB tuvo un impulso en los últimos años, pero que es parte de un fenómeno más grande de aumento en la internacionalización de otras monedas de economías emergentes. Es así que el volumen de transacciones en esas monedas entre residentes y no residentes del país emisor, y entre agentes en mercados fuera del emisor, se triplicó en relación al PBI de los países entre 2007 y 2022, llegando al 83% del total de transacciones en las monedas estudiadas. [30]

El principal motivo del incremento del uso de esas monedas en el mercado internacional es el desarrollo de instrumentos de inversión financiera, como los derivados, y la apertura de la cuenta capital (liberalización en el movimiento tansfronterizo de capitales).

En ese curso, las transacciones en RMB tuvieron el mayor incremento del grupo de economías emergentes y la moneda china se convirtió en la 5ª moneda más negociada en el mercado internacional. A su vez, el mayor crecimiento de transacciones se dio en las mantenidas por partes fuera del continente y los principales mercados fue Hong Kong, seguido a distancia por Singapur y Londres. [31]

El gobierno de la India, por caso, tiene iniciativas para promover el uso de la rupia en su comercio exterior como parte de su política de fortalecer su posición económica-estratégica en Asia.[32]

El RMB digital como instrumento de internacionalización: ¿Una carrera armamentista de moneda digital de banco central?

El FMI promueve la creación de una moneda digital de banco central en un sistema de cooperación internacional y considera que 114 bancos están explorando la creación de ese tipo de moneda con 10 de ellos llegando al final del proceso. [33]

Por sus características técnicas, una moneda de esa naturaleza podría utilizarse en transacciones internacionales, como sucede con las monedas digitales emitidas por agentes privados (cripto monedas). Hasta el momento la única moneda de esas características es el SandDollar del Banco Central de Bahamas y la del banco central de Jamaica, ambas monedas fijadas al dólar estadounidense y que opera en un mercado de dimensiones reducidas.[34]

Contar con una moneda digital propia se considera importante para enfrentar el desafío de las monedas digitales privadas (criptomonedas) y, en el caso de Estados Unidos, el avance de China en ese terreno: se considera que el primer país importante que lance una moneda digital tendrá una ventaja frente a los demás en lo que se ha denominado “la carrera armamentística de la moneda digital”[35]

En 2019 China inició las pruebas de su propia moneda digital del Banco Central, en su territorio y para transacciones con el mercado de Hong Kong y avanza en las pruebas para transacciones con otros países asiáticos.

En 2022, el Banco de Pagos Internacionales y los bancos centrales de China, Tailandia y los Emiratos Árabes Unidos más la Autoridad Monetaria de Hong Kong, lanzaron el sistema m-Bridge, una plataforma de pagos digitales entre los miembros. El sistema hizo dos pruebas piloto utilizando la moneda digital del banco central chino.[36]

En China, este desarrollo ha generado la expectativa de que la moneda digital oficial contribuya a la internacionalización del RMB.

Desde el punto de vista teórico esto es posible, pero la instauración de una moneda digital requiere solucionar grandes problemas técnicos, en particular en ciberseguridad, que se agudizan en las vinculaciones con mercados externos. Esta vinculación requiere, además, acuerdos entre países y desarrollos técnicos para permitir la interoperabilidad de los sistemas digitales.

La digitalización de la moneda de un banco central con las ventajas técnicas que pueda ofrecer a las transacciones transfronterizas, no excluye, finalmente, los requisitos de aceptabilidad internacional de una moneda nacional en el exterior ni las disputas estratégicas que puede crear el avance de una moneda sobre otras en el mercado.

Conclusiones

La internacionalización del RMB no va a conducir al dominio de esa moneda sino a configurar un mundo multipolar de divisas clave, en el cual el dólar ocuparía un rol principal y el RMB uno subsidiario. Este tipo de diversificación ya tiene lugar por el incremento del uso de monedas de economías emergentes en el comercio internacional.

Esta observación es compatible con la evolución de la participación de los países en comercio internacional que, (como sucede con la participación en el PBI mundial) se diversifica progresivamente con un incremento de la participación de economías emergentes. En suma, puede esperarse un mercado de pagos internacionales más diversificado y multipolar, con una creciente participación de la moneda china.

Referencias bibliográficas

Bank of China Hong Kong. “RMB internationalization standing at an

important breaking point in 2023” (2023) Economic Review 01/2023.

Caballero, Julián; Maurin, Alexis; Wooldridge, Philip y Xia, Dora (2022) “The internationalisation of EME currency trading” BIS Quaterly Review 12/2022 https://www.bis.org/publ/qtrpdf/r_qt2212.pdf.

Caixin Global. “What’s in store for RMB internationalisation in 2023? 03/02/2023. https://www.thinkchina.sg/whats-store-rmb-internationalisation-2023

Chandrasekhar, C.P. y Gosh, Jayati. (2020) Bilateral Swaps in China’s Global Presence. Research Gata. 12/2020. (PDF) Bilateral Swaps in China’s Global Presence (researchgate.net)

Cohen, Benjamin (2019). “Currency Statecraft” The University of Chicago Press. USA.

Eichengreen, Barry; Mehl, Arnaud y Chitu Livia (2017) “How global currencies work: past, present and future” Princeton University Press.

Eichengreen, Barry; Macaire, Camille; Mehl, Arnau; Monnet; Eric y Naef (2022) “Is capital account convertibility required for de renminbi to acquire reserve currency status? Banque de France. Working Paper Series 892. 11/2022. https://publications.banque-france.fr/sites/default/files/medias/documents/wp892.pdf

International Monetary Fund. Currency Composition of Official Foreign Exchange Reserves (COFER). https://data.imf.org/?sk=E6A5F467-C14B-4AA8-9F6D-5A09EC4E62A4

Horn, Sebastian; Bradley C. Parks; Reinhardt, Carmen y Trebesch, Christoph (2023). “China as an international lender of last resort” NBER, Working Paper 31105. 04/2023. https://www.nber.org/papers/w31105.

Norrlöf, Carla. “Currency, Conflict, and Global Order”. Project Syndicate, 14/07/2023. https://www.project-syndicate.org/onpoint/will-multipolarity-follow-global-dollar-hegemony-by-carla-norrlof-2023-07?barrier=accesspaylog

People´s Bank of China. RMB Internationalisation Report 2022. http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/4666144/2022112809590450941.pdf

Pérez-Saiz, H y Zhang, Longmei Zhang (2023) “RMB usage in cross-border payments”. IMF Working Paper 2023/077. 31/03/2023.

Prassad, Edward.(2016) “China´s effort to expand the international use of RMB” Report prepared for the U.S.-China Economic and Security Review Commission. 04/02/2016. https://www.brookings.edu/wp-content/uploads/2016/07/RMBReportFinal.pdf

Sevares, Julio (2021) “Moneda digital de banco central: Nuevo escenario tecnológico, político y social: La iniciativa de China”. Revista Ola Financiera de la UNAM Volumen 14, N° 39 mayo-agosto 2021. http://www.olafinanciera.unam.mx/new_web/39/pdfs/PDF39/SevaresOlaFinanciera39.pdf

Sevares, Julio. ¿RMB vs. Dólar? La expansión china y la política de internacionalización del renminbi.(2021) Revista Ciclos, IDEHESI-FCE UBA 12/2021. https://ojs.econ.uba.ar/index.php/revistaCICLOS/article/view/2209/2966

Sevares, Julio (2023), “Choque de Gigantes. EE.UU. vs China y la Reglobalización” Ediciones Corregidor. Buenos Aires.

Standard Chartered Bank. RMB Globalization Index.https://www.sc.com/en/banking/renminbi/

SWIFT. RMB Tracker. Document Centre. https://www.swift.com/our-solutions/compliance-and-shared-services/business-intelligence/renminbi/rmb-tracker/rmb-tracker-document-centre

Wei, Shang-Jin. “While ChinaA Reality Check for the Renminbi” (2023) Project Syndicate. 06/04/2023 https://www.project-syndicate.org/commentary/renminbi-still-no-match-for-us-dollar-by-shang-jin-wei-2023-04?barrier=accesspaylog

[1] Doctor en Ciencias Sociales, economista. Profesor en la Maestría en Historia Económica (FCE-UBA) y en la Especialización en Estudios Chinos (IRI-UNLP). Miembro del Grupo de Trabajo sobre China del CARI. Integrante del Departamento de Relaciones Económicas Internacionales IRI-UNLP.

[2] Información más amplia sobre este tema en Julio Sevares. ¿RMB vs. Dólar? La expansión china y la política de internacionalización del renminbi. Revista Ciclos, IDEHESI-FCE UBA 12/2021.

[3] Cohen, Benjamin (2019). “Currency Statecraft” The University of Chicago Press. USA.

[4] Es de notar que desde hace años el gobierno chino promueve una política de mayor crecimiento del consumo interno y reducción de su dependencia de las exportaciones, objetivo que en la pos pandemia no avanza lo esperado por dificultades para expandir la demanda interna.

[5] Prassad, Edward. “China´s effort to expand the international use of RMB” Report prepared for the U.S.-China Economic and Security Review Commission. 04/02/2016.

[6] Por ejemplo, H. Pérez-Saiz, Longmei Zhang. “RMB usage in cross-border payments”. IMF Working Paper 2023/077. 31/03/2023.

[7] Barry Eichengreen et.al. “Is capital account convertibility required for de renminbi to acquire reserve currency status? Banque de France. Working Paper Series 892. 11/2022.

[8] Julián Caballero et.al. “The internationalisation of EME currency trading” BIS Quaterly Review 12/2022.

[9] Bank of China Hong Kong. “RMB internationalization standing at an

important breaking point in 2023” Economic Review 01/2023.

[10] Cifras de Datos del Banco Mundial https://datos.bancomundial.org/indicador/NE.EXP.GNFS.ZS?view=chart

[11] Información más detallada sobre las políticas oficiales en la materia en Juliio Sevares “¿RMB vs. Dólar? La expansión china y la política de internacionalización del renminbi”. Revista Ciclos, IDEHESI-FCE UBA 12/2021.

[12] Carla Norrlöf. “Currency, Conflict, and Global Order”. Project Syndicate, 14/07/2023.

[13] H. Pérez-Saiz, Longmei Zhang. Op.cit. El estudio de C.P. Chandrasekhar y Jayati Ghosh. “Bilateral Swaps y China´s Global Presence” Research Gate 12/2020 encuentra que a enero de 2020 había 41 acuerdos firmados.

[14] El estudio revela que China actúa como financista de última instancia, en el rescate de países con dificultades para pagar las deudas que contrajeron con bancos de ese país, muchos de ellos dentro del sistema de financiamiento de la Iniciativa del Cordón y la Ruta (BIR). Sebastian Horn; Bradley C. Parks; Carmen Reinhardt y Cristoph Trebesch (2023). “China as an international lender of last resort” NBER, Working Paper 31105. 04/2023.

[15] Silk Road Briefing. “China Using Currency Credit Swaps To Help Re-Finance Errant BRI Projects” 13/12/2022. https://www.silkroadbriefing.com/news/2022/12/13/china-using-currency-credit-swaps-to-help-re-finance-errant-bri-projects/

[16] Qué países utilizan más el yuan y qué significa esto para el dólar estadounidense? 16/05/2023. https://sputniknews.lat/20230516/que-paises-utilizan-mas-el-yuan-y-que-significa-esto-para-el-dolar-estadounidense-1139515900.html

[17] Sobre este tema Julio Sevares, “Choque de Gigantes. EE.UU. vs China y la Reglobalización” Ediciones Corregidor. Buenos Aires 2023.

[18] Bank of China Hong Kong. “RMB internationalization standing at an

important breaking point in 2023” Economic Review 01/2023.

[19] Qué países utilizan más el yuan y qué significa esto para el dólar estadounidense? 16/05/2023. https://sputniknews.lat/20230516/que-paises-utilizan-mas-el-yuan-y-que-significa-esto-para-el-dolar-estadounidense-1139515900.html

[20] In Depth.CaixinGlobal. “What’s in store for RMB internationalisation in 2023?”

[21] Zennon Kapron. “China’s Targeted Renminbi Internationalization Is Feasible” Forbes,

[22] People´s Bank of China. RMB Internationalisation Report 2022

[23] SWIFT. RMB Tracker. Document Centre.

[24] Barry Eichengreen et.al. op.cit.

[25] Standard Chartered Bank. RMB Globalization Index.

[26] In Depth.CaixinGlobal. “What’s in store for RMB internationalisation in 2023?”

27/01/2023.

[27] IMF, Currency Composition of Foreign Exchange Reserves (COFER) https://data.imf.org/?sk=E6A5F467-C14B-4AA8-9F6D-5A09EC4E62A4.

[28] Bank of China Hong Kong. Op.cit.

[29] Carla Norrlöf, Op.cit.

[30] Julián Caballero et.al. “The internationalisation of EME currency trading” BIS Quaterly Review 12/2022

[31] Shang-Jin Wei. While ChinaA Reality Check for the Renminbi. Project Syndicate. 06/04/2023.

[32] MoneyControl. “India expanding Rupee trade with several countries”. 14/03/2023

[33] Reuters. “IMF working on global central bank digital currency platform” 18/06/2023 https://www.reuters.com/markets/imf-working-global-central-bank-digital-currency-platform-2023-06-19/. CBDC Tracker. Actualizado al 01/06/2023. https://cbdctracker.org/

[34] Sobre este tema, Julio Sevares, “Moneda digital de banco central: Nuevo escenario tecnológico, político y social: La iniciativa de China”. Revista Ola Financiera de la UNAM Volumen 14, N° 39 mayo-agosto 2021.

[35] Barry R. Campbell “The digital currency arms race: Central banks enter the fray to protect national sovereignty” The Global and Mail. 18/10/2020. https://www.theglobeandmail.com/business/commentary/article-the-digital-currency-arms-race-central-banks-enter-the-fray-to/

[36] Zennon Kapron. “China’s Targeted Renminbi Internationalization Is Feasible” Forbes, 01/12/202. https://www.forbes.com/sites/zennonkapron/2022/12/01/chinas-targeted-renminbi-internationalization-is-feasible/?sh=50a2617f38e5

{kind=link}