Departamento de Relaciones Económicas Internacionales

Presentación

Coordinador: Esteban Leguizamón

Secretaria: Lilia Alcira Mohanna

Integrantes:

Marcos López Bustamante

Camila Marcheti

Julio Sevares

El Departamento de Relaciones Económicas Internacionales del Instituto de Relaciones Internacionales de la Universidad Nacional de La Plata presenta el Panorama de la Economía Internacional 2025, que abarca las tendencias más destacadas de la economía y el comercio mundial del último año, bajo la coordinación de Esteban Leguizamón.

Julio Sevares, analiza cómo las disparidades estructurales entre los niveles de consumo, ahorro e inversión de las principales economías del mundo explican, en buena medida, los desequilibrios persistentes del comercio internacional.

Camila Marchetti en su artículo examina cómo las decisiones geopolíticas de la Unión Europea, especialmente tras el conflicto en Ucrania y el distanciamiento respecto de Rusia y otras potencias del Sur Global, han provocado un aumento significativo en los costos de producción industrial dentro del bloque.

Por su parte, Marcos Lopez Bustamante brinda un raconto de los avances en las negociaciones comerciales del Mercosur en el último año.

Finalmente, Leila Mohanna incorpora el conflicto BRICS-Estados Unidos, y muestra cómo durante el último año, los BRICS han reafirmado su protagonismo internacional al consolidarse como una plataforma global que promueve la multipolaridad y plantea un desafío moderado al orden económico liderado por Occidente.

Panorama de la Economía Internacional

Introducción

La economía mundial se encuentra en un “intermezzo”, caracterizado por una aparente estabilización tras una serie de perturbaciones casi sin precedentes (comenzando por el COVID-19 y culminando con el shock tarifario de Trump), pero marcado por la creciente incertidumbre derivada de las tensiones políticas que surgen de las mismas. En este contexto, el crecimiento global ha mostrado signos de resiliencia, aunque con un ritmo moderado. Este proceso se encuentra en su génesis, por lo que resta observar si se afianza o los temores políticos imperan, lo que llevaría a la economía global a otro lustro de crecimiento tenue. La estabilización observada en 2024, con un crecimiento proyectado en torno al 3,3%, refleja una desaceleración gradual de la inflación y una recuperación desigual entre regiones, impulsada en parte por el ajuste monetario y fiscal en las economías avanzadas. Sin embargo, esta aparente calma se ve amenazada por el resurgimiento de barreras comerciales, la fragmentación económica y la volatilidad en los mercados financieros, elementos que podrían erosionar las bases de un crecimiento sostenible a mediano plazo.

Se propone describir las dinámicas subyacentes de la economía global, explorando cómo las políticas monetarias restrictivas han contribuido a moderar las presiones inflacionarias, mientras que las políticas fiscales expansivas en algunas regiones han sostenido la demanda agregada. La interacción entre estos factores no es lineal; por el contrario, revela una complejidad inherente donde los avances en la desinflación coexisten con vulnerabilidades estructurales, como el endeudamiento público elevado y la dependencia de commodities en las economías emergentes. El mensaje central que emerge es la necesidad de una coordinación internacional para mitigar spillovers negativos, promoviendo reformas que fomenten la productividad y la inclusión, sin descuidar la sostenibilidad fiscal y ambiental (FMI, 2025).

Por ejemplo, en las economías avanzadas el crecimiento ha sido impulsado por la dinámica del mercado de trabajo y el consumo privado que, con marcadas heterogeneidades entre países, permitió apuntalar la demanda agregada. Por caso, en Estados Unidos, la expansión fiscal ha jugado un rol clave en mantener el dinamismo económico, contrastando con la zona euro, donde la recuperación ha sido más tibia debido a restricciones energéticas y una demanda externa debilitada. Esta divergencia no solo subraya las diferencias en las estructuras productivas, sino que también resalta cómo las políticas internas pueden generar externalidades globales, afectando flujos comerciales y financieros. En este sentido, el ajuste monetario con tasas de interés elevadas fue la herramienta utilizada a fin de anclar las expectativas inflacionarias.

Dinámica de la inflación

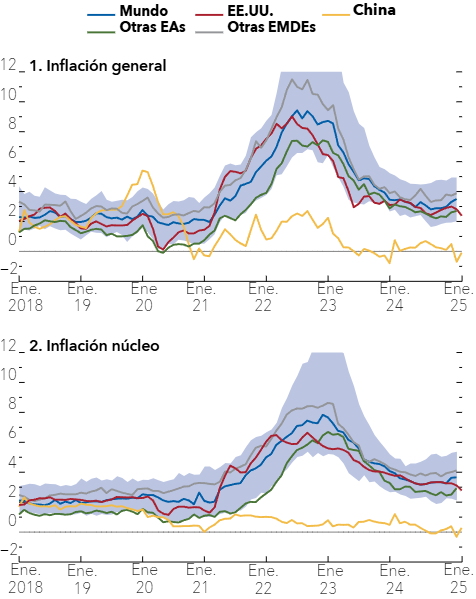

El Gráfico 1 presenta las tendencias de inflación para la economía mundial, las economías avanzadas (EAs), EE. UU, China y otras economías emergentes y en desarrollo (EMDEs). Se aprecia trayectoria descendente desde picos post pandemia para todos los países, con variaciones regionales. Esta heterogeneidad es producto de la persistencia inflacionaria en economías emergentes frente a una moderación más pronunciada en avanzadas. Luego del comienzo del conflicto en Ucrania, los shocks de oferta (energía y alimentos) fueron determinantes en la dinámica inflacionaria, requiriendo respuestas diferenciadas de los bancos centrales para anclar expectativas.

La desinflación ha sido un logro clave, con tasas globales descendiendo de picos post pandemia. La política monetaria restrictiva actuó como se esperaba, pero, desviaciones persistentes en servicios y salarios nominales sugieren que el proceso no ha concluido, requiriendo vigilancia para evitar recaídas. En este contexto, la normalización monetaria gradual se presenta como esencial, equilibrando el control inflacionario con el soporte al crecimiento.

Gráfico 1: Tendencias globales de inflación (Porcentaje, año a año).

Fuente: Elaboración propia con base en FMI (2025).

La trayectoria descendente desde los picos alcanzados en el período del final de la pandemia COVID-19 (concomitante con el inicio de la guerra en Ucrania), refleja el éxito de las políticas monetarias implementadas por los bancos centrales en respuesta a los shocks de oferta y demanda que caracterizaron los años 2022 y 2023. Según las estimaciones, la inflación mundial promedio se situó en 5,7% en 2024, proyectándose una reducción a 4,3% en 2025 y 3,6% en 2026, con revisiones mínimas a la baja respecto a pronósticos anteriores de 0,1 puntos porcentuales para 2025 y 0,1 para 2026 en comparación con enero 2025. Esta moderación no es uniforme; en las economías avanzadas, la convergencia inflacionaria a las metas de los bancos centrales se dio con mayor velocidad (estimada en 2,6% para 2024, descendiendo a 2,5% en 2025 y 2,2% en 2026). Se destacan las revisiones a la baja de 0,5 y 0,2 puntos porcentuales desde octubre de 2024, siendo la normalización en las cadenas de suministros junto a la morigeración de las demandas salariales los principales motivos que coadyuvaron a una convergencia veloz. En contraste, las economías emergentes y en desarrollo exhiben una persistencia mayor, con una inflación de 7,7% en 2024, proyectada en 5,5% para 2025 y 4,6% para 2026.

Esta dinámica se explica por una combinación de factores, entre los que destacan la resolución gradual de los desequilibrios de oferta derivados de la pandemia y profundizados por el conflicto en Ucrania, que empujaron los precios de commodities (energía y alimentos) a niveles récord en 2022. En las economías avanzadas, la convergencia hacia metas del 2% se ha facilitado por un endurecimiento monetario oportuno, con tasas de interés elevadas que resultaron efectivas para anclar las expectativas de los agentes económicos. En EE. UU. la inflación descendió de 5,7% en 2024 a proyecciones de 4,3% en 2025, mientras en la zona euro se reduce de 2,6% a 2,5%, con variaciones regionales como Alemania y Francia enfrentando persistencias en núcleos subyacentes debido a salarios nominales rígidos. En Japón, la inflación, tradicionalmente baja, ha superado ligeramente las metas, proyectada en 2,4% para 2025, reflejando un cambio estructural hacia una demanda más robusta.

Como se mencionó, en las economías emergentes la desinflación ha sido más lenta, influida por vulnerabilidades estructurales como la dependencia de importaciones de energía y alimentos, que amplifican los efectos de las depreciaciones cambiarias. Asia emergente, con China proyectada en 4,0% para 2025, muestra moderación gracias a estímulos focalizados, mientras India (6,2%) enfrenta presiones por crecimiento rápido y volatilidad en commodities. América Latina (2,0%) y Oriente Medio (3,0%) exhiben heterogeneidades, con Brasil (2,0%) y México (-0,3%) afectados por shocks externos. La persistencia observada en servicios y salarios sugiere que el proceso no ha concluido, requiriendo vigilancia para evitar recaídas, particularmente en regiones con buffers fiscales erosionados.

El frente fiscal resulta una de las piezas más importantes al momento de coordinar la política económica y atacar la inflación. La interacción de los déficits fiscales con la inflación es crítica y nuevamente se observa una elevada heterogeneidad entre grupos: déficits elevados en avanzadas contrastan con consolidaciones en emergentes, aunque con espacio limitado por deudas crecientes. Los déficits persistentes en EAs (5,7% en 2024 descendiendo a 4,3% en 2025) apuntalan la recuperación del nivel de actividad, pero elevan los riesgos de sostenibilidad de la desinflación. Para el caso de las EMDEs (7,7% a 5,5%) la consolidación es más urgente para preservar credibilidad. Reformas que fortalezcan ingresos, como ampliaciones de bases impositivas, podrían mitigar presiones, liberando recursos para inversiones productivas sin generar presiones en el nivel de precios (FMI, 2025). La proyección de un ratio deuda/PIB global en ascenso invita a reformas que fortalezcan ingresos y optimicen gastos, priorizando inversiones productivas (FMI, 2025; Banco Mundial, 2024).

Cuadro 1: Inflación por grupo de países.

| Proyectado | |||

| Región/Grupo | 2024 (%) | 2025 (%) | 2026 (%) |

| Mundo | 5.7 | 4.3 | 3.6 |

| Economías Avanzadas | 2.6 | 2.5 | 2.2 |

| Estados Unidos | 3.0 | 2.8 | 2.5 |

| Economías Emergentes y en Desarrollo | 7.7 | 5.5 | 4.6 |

| Asia Emergente | 5.3 | 4.5 | 4.6 |

| América Latina | 4.3 | 3.7 | 3.9 |

Fuente: Elaboración propia con base en FMI (2025).

Evolución de la producción

Respecto al desempeño de la producción, como consta en el Cuadro 2, para las economías emergentes y en desarrollo se proyecta para 2025 un crecimiento del PBI en torno al 3,7%. En Asia emergente, el impulso proviene de la manufactura y los servicios, mientras que, en América Latina, la dependencia de exportaciones de materias primas expone a estas economías a volatilidades externas (FMI, 2025).

Cuadro 2: Crecimiento del PBI y de los flujos de comercio (%). Valores pasados y proyecciones.

| Proyección actual | Ajuste respecto proyección de 2024 | ||||||

| 2024 | 2025 | 2026 | 2025 | 2026 | |||

| Producción Mundial | 3.3 | 2.8 | 3 | -0.4 | -0.3 | ||

| Economías Avanzadas | 1.8 | 1.4 | 1.5 | -0.4 | -0.3 | ||

| Estados Unidos | 2.8 | 1.8 | 1.7 | -0.4 | -0.3 | ||

| Zona Euro | 0.9 | 0.8 | 1.2 | -0.4 | -0.3 | ||

| Alemania | -0.2 | 0 | 0.9 | -0.8 | -0.5 | ||

| Francia | 1.1 | 0.6 | 1 | -0.5 | -0.3 | ||

| Italia | 0.7 | 0.4 | 0.8 | -0.4 | 0.1 | ||

| España | 3.2 | 2.5 | 1.8 | 0.4 | 0 | ||

| Japón | 0.1 | 0.6 | 0.6 | -0.5 | -0.2 | ||

| Reino Unido | 1.1 | 1.1 | 1.4 | -0.4 | -0.1 | ||

| Canadá | 1.5 | 1.4 | 1.6 | -1 | -0.4 | ||

| Otras Economías Avanzadas | 2.2 | 1.8 | 2 | -0.4 | -0.3 | ||

| Economías Emergentes y en Desarrollo | 4.3 | 3.7 | 3.9 | -0.5 | -0.3 | ||

| Asia Emergente y en Desarrollo | 5.3 | 4.5 | 4.6 | -0.5 | -0.3 | ||

| China | 5 | 4 | 4 | -0.5 | -0.1 | ||

| India | 6.5 | 6.2 | 6.3 | -0.3 | -0.2 | ||

| Europa Emergente y en Desarrollo | 3.4 | 2.1 | 2.1 | -0.1 | -0.4 | ||

| Rusia | 4.1 | 1.5 | 0.9 | 0.2 | -0.3 | ||

| América Latina y el Caribe | 2.4 | 2 | 2.4 | -0.5 | -0.3 | ||

| Brasil | 3.4 | 2 | 2 | -0.2 | -0.3 | ||

| México | 1.5 | -0.3 | 1.4 | -1.6 | -0.6 | ||

| Oriente Medio y Asia Central | 2.4 | 3 | 3.5 | -0.9 | -0.7 | ||

| Arabia Saudita | 1.3 | 3 | 3.7 | -1.6 | -0.7 | ||

| África Subsahariana | 4 | 3.8 | 4.2 | -0.4 | -0.2 | ||

| Nigeria | 3.4 | 3 | 2.7 | -0.2 | -0.3 | ||

| Sudáfrica | 0.6 | 1 | 1.3 | -0.5 | -0.2 | ||

| Volumen del Comercio Mundial (bienes y servicios) | 3.8 | 1.7 | 2.5 | -1.7 | -0.9 | ||

| Importaciones | |||||||

| Economías Avanzadas | 2.4 | 1.9 | 2 | -0.5 | -0.5 | ||

| Economías Emergentes y en Desarrollo | 5.8 | 2 | 3.4 | -2.9 | -1.2 | ||

| Exportaciones | |||||||

| Economías Avanzadas | 2.1 | 1.2 | 2 | -1.5 | -1 | ||

| Economías Emergentes y en Desarrollo | 6.7 | 1.6 | 3 | -3 | -1.3 | ||

Fuente: Elaboración propia con base en FMI (2025).

La principal observación que extrae del Cuadro 1, radica en la moderación general en las proyecciones de crecimiento global para 2025, estimado en 2,8%, lo que representa una revisión a la baja de 0,4 puntos porcentuales respecto al pronóstico de octubre de 2024. El principal motivo que explica estas revisiones es la escalada en las tensiones comerciales consecuencia del cambio en la política comercial estadounidense. En las EAs, el crecimiento se proyecta en 1,4%, con una reducción de 0,4 puntos, destacando el caso de Estados Unidos (1,8%, aunque revisado a la baja en 0,4 puntos) impulsado por un crecimiento en el consumo (tanto privado como público) y estímulos fiscales. En contraste, la zona euro (0,8%, con una revisión de -0,4 puntos) enfrenta un conjunto de restricciones en el mercado energético que hace mella en el nivel de actividad agregado. Esta divergencia regional subraya cómo las políticas internas en economías con un tamaño significativo generan spillovers negativos, afectando el desempeño global y exacerbando vulnerabilidades en el comercio internacional.

Como se explicó, para el caso de las EMDEs, el crecimiento para 2025 se estima en 3,7%, con una revisión a la baja de 0,5 puntos, ocultando heterogeneidades marcadas: Asia emergente lidera con un 4,5% (revisado -0,5 puntos), gracias a la tracción que generan China (4,0%, -0,5 puntos) e India (6,2%, -0,3 puntos). Para el caso de América Latina, se proyecta un 2,0% (-0,5 puntos), con una nota al pie para Brasil (2,0%, -0,2 puntos) y México (-0,3%, -1,6 puntos) consecuencia de la elevada vulnerabilidad que presentan a la volatilidad en los precios de los commodities y la probabilidad de bruscas depreciaciones cambiarias (FMI, 2025).

La interdependencia global amplifica estos desafíos, las tensiones comerciales, particularmente en torno a aranceles y restricciones a la inversión extranjera, no solo reducen el comercio bilateral, sino que también fragmentan las cadenas de valor globales, elevando costos y reduciendo eficiencia (Sullivan, 2023). En un escenario donde la incertidumbre política se intensifica, los riesgos a la baja dominan: una escalada en conflictos geopolíticos podría disparar (nuevamente) precios de energía, mientras que una desaceleración en economías clave como China afectaría la demanda global. No obstante, oportunidades emergen en la transición hacia un sistema mejor preparado para enfrentar la incertidumbre, por ejemplo, inversiones en infraestructura y reformas estructurales que potencien la productividad laboral y la innovación.

Este panorama no es estático; las nuevas proyecciones de un crecimiento global estable, pero subóptimo, invita a reflexionar sobre las políticas necesarias para elevar el potencial productivo. En este sentido, la consolidación fiscal gradual, podría otorgar a los estados la solidez necesaria para implementar políticas contracíclicas sin agregar combustible a la inflación. La sostenibilidad de la deuda, particularmente en economías con buffers erosionados (déficits persistentes y/o gastos inflexibles), emerge como un imperativo, requiriendo estrategias que equilibren el ajuste con el apoyo a sectores vulnerables.

La trayectoria reciente de la economía global ilustra una capacidad de adaptación notable ante shocks sucesivos, desde la pandemia hasta conflictos geopolíticos y disrupciones en cadenas de suministro. En 2024, el crecimiento se estabilizó en niveles cercanos al promedio histórico (levemente por debajo), con una inflación que, aunque persistente en algunos núcleos, muestra signos de convergencia hacia metas de los bancos centrales. Esta evolución no es fortuita; responde a un ajuste coordinado de políticas que ha moderado excesos de demanda y restaurado distintos equilibrios macroeconómicos. Sin embargo, la incertidumbre derivada de cambios políticos, particularmente EE. UU., introduce volatilidad que podría desviar esta trayectoria.

Perspectivas del comercio mundial[1]

La trayectoria de la economía global, marcada por una estabilización frágil, se ve enriquecida por las perspectivas del comercio mundial presentadas por la Organización Mundial del Comercio (OMC, 2025). En este contexto, las previsiones para el comercio de mercancías y servicios en 2025 y 2026 han sufrido un deterioro significativo debido a los incrementos arancelarios que se sucedieron desde el cambio de gobierno en EE. UU. y la incertidumbre en torno a la política comercial. Esto se exacerbó particularmente por el modo en que la administración Trump propuso negociar tarifas, fragmentando a sus contrapartes y evitando respuestas coordinadas. Según la OMC, el volumen del comercio de mercancías se recuperó modestamente en 2024 con un crecimiento del 2,9%. Para 2025, no se descarta una contracción si se materializan escenarios restrictivos; a la fecha se prevé una expansión moderada recientemente ajustada a la baja consecuencia del impacto de las nuevas medidas arancelarias. Esta volatilidad no es aislada; responde a un entorno donde el comercio entre bloques hipotéticos (definidos por alineaciones geopolíticas) ha crecido un 4% menos que el intra-bloque desde el inicio de conflictos como el en Ucrania, señalando una fragmentación que reduce eficiencia y eleva costos.

El comercio de mercancías, medido en valor, aumentó un 2% en 2024, aunque más moderado de lo esperado, influido por fluctuaciones en categorías específicas de productos. Por ejemplo, el comercio de equipo de oficina y comunicaciones registró un aumento del 10% en 2024, mientras que los combustibles experimentaron una contracción del 4%, reflejando la sensibilidad a precios volátiles. La OMC estima que, en ausencia de escaladas arancelarias, el comercio de mercancías podría expandirse un 3,3% en 2025, pero con ajustes por incertidumbre, esta cifra se reduce a 2,5%, afectando desproporcionadamente a economías dependientes de cadenas de suministro globales. Esta dinámica se amplifica por el resurgimiento de medidas no arancelarias, como subsidios y regulaciones ambientales, que elevan barreras implícitas y tienen un impacto acumulativo en el PBI global estimado en una reducción de hasta 0,8 puntos porcentuales en escenarios de alta incertidumbre.

En términos de participación en el comercio mundial, los principales exportadores e importadores de mercancías en 2024 (dado que para 2025 solo se dispone de datos parciales) muestran un dominio continuado de China y Estados Unidos, con variaciones anuales que reflejan la recuperación desigual. Se presentan en el Cuadro 3 los diez principales exportadores e importadores a nivel global.

Cuadro 3: Principales exportadores e importadores en el comercio mundial de mercancías, 2024 (miles de millones de dólares EE. UU. y porcentajes).

| Puesto | Exportadores | Valor | Porcentaje | Variación anual (%) |

| 1 | China | 3.577 | 14,6 | 6 |

| 2 | Estados Unidos de América | 2.065 | 8,5 | 2 |

| 3 | Alemania | 1.683 | 6,9 | -1 |

| 4 | Países Bajos | 921 | 3,8 | -2 |

| 5 | Japón | 707 | 2,9 | -1 |

| 6 | República de Corea | 684 | 2,8 | 8 |

| 7 | Italia | 674 | 2,8 | 0 |

| 8 | Hong Kong, China | 646 | 2,6 | 12 |

| 9 | Francia | 640 | 2,6 | -2 |

| 10 | México | 617 | 2,5 | 4 |

| Puesto | Importadores | Valor | Porcentaje | Variación anual (%) |

| 1 | Estados Unidos de América | 3.359 | 13,6 | 6 |

| 2 | China | 2.587 | 10,5 | 1 |

| 3 | Alemania | 1.425 | 5,8 | -3 |

| 4 | Reino Unido | 816 | 3,3 | 3 |

| 5 | Países Bajos | 812 | 3,3 | -4 |

| 6 | Francia | 750 | 3,0 | -5 |

| 7 | Japón | 743 | 3,0 | -5 |

| 8 | Hong Kong, China | 704 | 2,8 | 8 |

| 9 | India | 702 | 2,8 | 4 |

| 10 | México | 644 | 2,6 | 4 |

Fuente: Elaboración propia con base en OMC (2025).

China mantiene su liderazgo con una participación en las exportaciones globales del 14,6% del total mundial y un crecimiento del 6% en 2024 (respecto al valor exportado en 2023). Por su parte, Estados Unidos domina las importaciones con 13,6% (y un incremento del 6% respecto a 2023). La fragmentación se evidencia en el comercio bilateral, que ha crecido un 4% menos que el global desde 2022, con desviaciones hacia bloques alineados geopolíticamente. Para 2025, la OMC prevé que, frente a un escenario de mayor incertidumbre, las exportaciones de Asia a EE. UU. podrían reducirse, mientras regiones como América Latina se beneficiarán de desvíos comerciales.

El comercio de servicios tiene una perspectiva más optimista que el de mercancías. Se evidencia un crecimiento del valor mundial estimado en 6,8% en 2024, alcanzando 8,7 billones de dólares, superando el de mercancías en economías avanzadas. Sectores como el transporte crecieron un 6% en 2024, impulsado por tarifas de flete elevadas debido a perturbaciones en rutas como el Canal de Panamá y el Mar Rojo, mientras que los viajes aumentaron un 13% con la recuperación del turismo, acercándose al 99% de niveles prepandemia. La OMC estima un crecimiento del 5,1% en 2025 en el escenario de referencia, ajustado a 4,0% por la mayor incertidumbre.

El Cuadro 4 detalla los principales exportadores e importadores de servicios comerciales en 2024.

Cuadro 4: Principales exportadores e importadores de servicios comerciales, 2024 (miles de millones de dólares EE. UU. y porcentajes).

| Puesto | Exportadores | Valor | Porcentaje | Variación anual |

| 1 | Estados Unidos de América | 1.077 | 12,4 | 8 |

| 2 | Reino Unido | 645 | 7,4 | 11 |

| 3 | Irlanda | 519 | 6,0 | 20 |

| 4 | Alemania | 465 | 5,4 | 4 |

| 5 | China | 444 | 5,1 | 17 |

| 6 | Singapur | 395 | 4,6 | 10 |

| 7 | Francia | 391 | 4,5 | 6 |

| 8 | India | 374 | 4,3 | 11 |

| 9 | Países Bajos | 329 | 3,8 | 4 |

| 10 | Japón | 223 | 2,6 | 9 |

| Puesto | Importadores | Valor | Porcentaje | Variación anual |

| 1 | Estados Unidos de América | 787 | 9,9 | 9 |

| 2 | China | 608 | 7,7 | 11 |

| 3 | Alemania | 550 | 6,9 | 6 |

| 4 | Irlanda | 467 | 5,9 | 11 |

| 5 | Reino Unido | 399 | 5,0 | 11 |

| 6 | Singapur | 351 | 4,4 | 8 |

| 7 | Francia | 339 | 4,3 | 2 |

| 8 | Países Bajos | 306 | 3,9 | 5 |

| 9 | India | 268 | 3,4 | 9 |

| 10 | Japón | 240 | 3,0 | 6 |

Fuente: Elaboración propia con base en OMC (2025).

Estas cifras subrayan el dominio de Estados Unidos en exportaciones de servicios (12,4% del total mundial), con un crecimiento del 8% en 2024, impulsado por sectores digitales y financieros, mientras EE. UU. también lidera importaciones con 9,9%, seguido por China con 7,7%. La incertidumbre afecta menos al comercio de servicios, pero las mayores regulaciones podrían fragmentar el mercado, con un impacto estimado de una reducción del 0,4% del PBI global en escenarios adversos que no son descartables.

Reflexiones finales:

El análisis en secciones anteriores revela un equilibrio precario entre estabilización y vulnerabilidad, donde la incertidumbre política y las tensiones comerciales emergen como catalizadores de un crecimiento subóptimo. La proyección de un crecimiento del PBI global en 2,8% para 2025, revisada a la baja por 0,4 puntos desde octubre 2024, refleja no solo efectos de largo plazo de la pandemia COVID-19 sino también el impacto de la fragmentación geopolítica, con divergencias regionales que amplifican desigualdades: las economías avanzadas moderan su crecimiento al 1,4%, mientras que las economías emergentes que tienen un respetable 3,7% ocultan heterogeneidades como Asia (4,5%) versus América Latina (2,0%). Esta dinámica, exacerbada por distintos shocks como son el conflicto en Ucrania y los aranceles estadounidenses, erosiona buffers fiscales. Estos déficits persistentes elevan los ratios deuda/PBI y limitan los grados de libertad de las autoridades para ejecutar política contra cíclica.

Desde la perspectiva comercial, el deterioro es aún más pronunciado consecuencia de que el impacto de las medidas arancelarias es más directo. El volumen de mercancías creciendo 2,9% en 2024 podría contraerse -0,2% en 2025 consecuencia de la mayor incertidumbre. Por su parte, los servicios muestran una mayor capacidad de adaptación a los shocks: su volumen crecerá un 6,8% en 2024 (alcanzando 8,69 billones de dólares), se ajusta a la baja la proyección para 2025 a 4,0%, afectados indirectamente por debilidad en transporte y logística.

Estas interconexiones demandan reflexiones teóricas: los estímulos fiscales en economías avanzadas ayudan a sostener el nivel de actividad, pero generan spillovers inflacionarios con mayor impacto en los países emergentes. Por ejemplo, la OMC realiza un análisis de equilibrio general para cuantificar las pérdidas en productividad consecuencia de la política tarifaria. Sus estimaciones les dicen que el comercio se reduce en un 1% por cada 10% de incremento arancelario. Las barreras tienen un efecto positivo en los salarios de los sectores protegidos, pero parecen reducir los salarios reales promedio.

Finalmente, este intermezzo económico invita a la coordinación multilateral: consolidación fiscal gradual, reformas estructurales para mejorar la productividad, y mitigación de la fragmentación mediante acuerdos inclusivos. Sin acción, los riesgos dominan, prolongando el tenue crecimiento. En cambio,; con políticas proactivas, se capitalizan oportunidades en servicios digitales y desvíos comerciales, fomentando la resiliencia e inclusión en un mundo interdependiente (FMI, 2025; OMC, 2025; Banco Mundial, 2024).

Esteban Leguizamón

Coordinador

Bibliografía

Banco Mundial. (2024). “International Debt Report 2024”.

Fondo Monetario Internacional. (2025). “World Economic Outlook: A Critical Juncture amid Policy Shifts”. Washington, DC: IMF.

Organización Mundial de Comercio. (2025)- “Perspectivas del comercio mundial y estadísticas”.

Sullivan, J. (2023). “Remarks by National Security Advisor Jake Sullivan on Renewing American Economic Leadership at the Brookings Institution”.

[1] En este apartado, se emplea un lenguaje prospectivo para referirse al año 2024, dado que al momento de elaborar este trabajo (agosto de 2025), los datos definitivos de dicho ejercicio aún no están disponibles y se basan en estimaciones preliminares.

{kind=link}